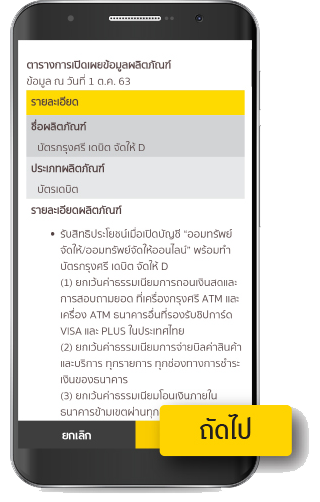

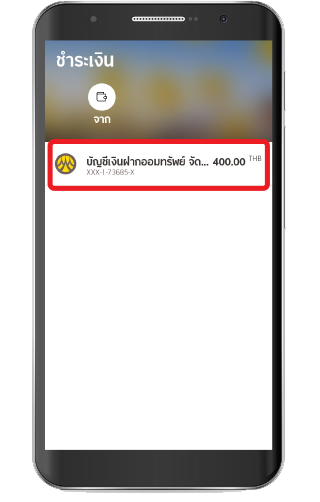

ขั้นตอนที่ 1

เมื่อเปิดบัญชีเงินฝาก

ออมทรัพย์จัดให้แล้ว

กดไอคอน "สมัครบัตร"

เงินฝาก

บัตรสุดคุ้ม หมดกังวลเรื่องค่าธรรมเนียม

.png)

.png)

| รายการค่าธรรมเนียม | อัตราค่าธรรมเนียม |

|---|---|

| ค่าธรรมเนียมการออกบัตรใหม่ * | ไม่มี |

| ค่าธรรมเนียมการออกบัตรทดแทน* | 100 บาท/บัตร |

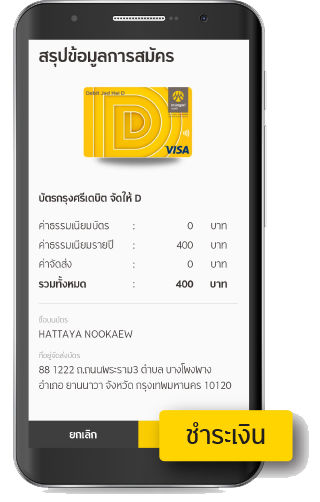

| ค่าธรรมเนียมรายปี | 400 บาท/บัตร |

| ค่าธรรมเนียมการเบิกถอนเงินสด และ/หรือสอบถามยอดคงเหลือ | อัตราค่าธรรมเนียม |

|---|---|

| - เครื่องกรุงศรี ATM | |

|

ไม่มี |

| - เครื่อง ATM ของธนาคารอื่นในประเทศ ที่รองรับชิปการ์ด |

|

|

ไม่มี |

| * กรณีออกบัตรต่างสาขา เก็บค่าธรรมเนียมเพิ่ม 30 บาท/บัตร | |

| รายการค่าธรรมเนียม | |

|---|---|

| ค่าธรรมเนียมการออกบัตรใหม่ * | |

| อัตราค่าธรรมเนียม : ไม่มี | |

| ค่าธรรมเนียมการออกบัตรทดแทน* | |

| อัตราค่าธรรมเนียม : 100 บาท/บัตร | |

| ค่าธรรมเนียมรายปี | |

| อัตราค่าธรรมเนียม : 400 บาท/บัตร | |

| ค่าธรรมเนียมการเบิกถอนเงินสด และ/หรือสอบถามยอดคงเหลือ | |

| เครื่องกรุงศรี ATM | |

| ทำรายการข้ามเขตสำนักหักบัญชี | |

| อัตราค่าธรรมเนียม : ไม่มี | |

| เครื่อง ATM ของธนาคารอื่นในประเทศ ที่รองรับชิปการ์ด |

|

| ทำรายการข้ามเขตสำนักหักบัญชี | |

| อัตราค่าธรรมเนียม : ไม่มี | |

| * กรณีออกบัตรต่างสาขา เก็บค่าธรรมเนียมเพิ่ม 30 บาท/บัตร | |

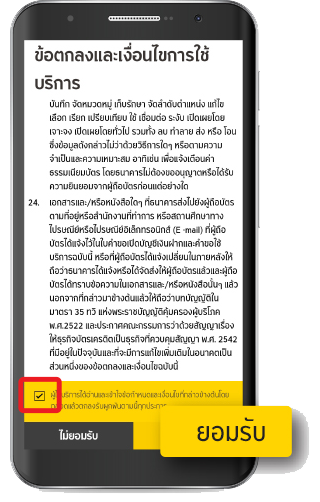

กรณีสมัครบัตรผ่านสาขา

กรณีสมัครบัตรผ่าน KMA - Krungsri Mobile App

| บัญชีออมทรัพย์จัดให้ | ช่องทางการสมัครบัตรกรุงศรี เดบิต จัดให้ D |

|---|---|

| กรณีเปิดบัญชีออมทรัพย์จัดให้ ออนไลน์ ผ่าน KMA |

|

| กรณีเปิดบัญชีออมทรัพย์จัดให้ ผ่านสาขาธนาคาร |

|

| บัญชี | สมัครบัตรกรุงศรี เดบิต จัดให้ D ที่สาขา | สมัครบัตรกรุงศรี เดบิต จัดให้ D ที่ KMA krungsri app | รับสิทธิ์ ฟรี! ค่าธรรมเนียม ตามสิทธิประโยชน์หลักของบัตร |

|---|---|---|---|

| บัญชีกรุงศรี ออมทรัพย์ จัดให้ เปิดผ่านสาขา | ได้ | ได้ | สำหรับการกดเงิน/ถามยอดที่ ATM ทุกธนาคารในประเทศ

|

| บัญชีกรุงศรี ออมทรัพย์ จัดให้ เปิดออนไลน์ผ่าน KMA | ไม่ได้ | ได้ | สำหรับการกดเงิน/ถามยอดที่ ATM ทุกธนาคารในประเทศ

|

| บัญชีออมทรัพย์จัดให้ | ช่องทางการสมัครบัตรกรุงศรี เดบิต จัดให้ D |

|---|---|

| กรณีเปิดบัญชีออมทรัพย์จัดให้ ออนไลน์ ผ่าน KMA |

|

| กรณีเปิดบัญชีออมทรัพย์จัดให้ ผ่านสาขาธนาคาร |

|

| บัญชี | สมัครบัตรกรุงศรี เดบิต จัดให้ D ที่สาขา | สมัครบัตรกรุงศรี เดบิต จัดให้ D ที่ KMA krungsri app | รับสิทธิ์ ฟรี! ค่าธรรมเนียม ตามสิทธิประโยชน์หลักของบัตร |

|---|---|---|---|

| บัญชีกรุงศรี ออมทรัพย์ จัดให้ เปิดผ่านสาขา | ได้ | ได้ | สำหรับการกดเงิน/ถามยอดที่ ATM ทุกธนาคารในประเทศ

|

| บัญชีกรุงศรี ออมทรัพย์ จัดให้ เปิดออนไลน์ผ่าน KMA | ไม่ได้ | ได้ | สำหรับการกดเงิน/ถามยอดที่ ATM ทุกธนาคารในประเทศ

|