ในปี 2562-2564 วิจัยกรุงศรีคาดว่า มูลค่าการจำหน่ายยาในประเทศจะขยายตัวในอัตรา 4.2-4.6% ปัจจัยหนุนจาก 1) การเจ็บป่วยที่มีแนวโน้มเพิ่มขึ้นโดยเฉพาะโรคไม่ติดต่อเรื้อรัง 2) จำนวนประชากรผู้สูงอายุที่มีมากขึ้น 3) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้าของประชาชนส่งผลให้ค่าใช้จ่ายด้านยาของระบบพยาบาลโดยรวมขยายตัวต่อเนื่อง 4) การขยายตัวของอุตสาหกรรมการท่องเที่ยวเชิงการแพทย์ ทำให้มีผู้ป่วยชาวต่างชาติเพิ่มขึ้น ส่วนมูลค่าส่งออกยามีโอกาสขยายตัวต่อเนื่องในภูมิภาคอาเซียนหลังจากที่ไทยเข้าเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (PIC/S) และโรงงานผลิตยาของไทยที่ได้มาตรฐาน GMP (Good Manufacturing Practice) ทำให้ความเชื่อมั่นในคุณภาพยาเพิ่มขึ้น

อย่างไรก็ดี การแข่งขันมีแนวโน้มเพิ่มขึ้น จาก 1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (แม้ว่าจีนปรับขึ้นราคาผลิตภัณฑ์ยาสามัญแต่ราคาโดยรวมยังอยู่ในระดับต่ำกว่าโดยเปรียบเทียบกับประเทศอื่น) 2) การเพิ่มขึ้นของนักลงทุนรายใหม่โดยเฉพาะการเข้ามาของนักลงทุนต่างชาติ เมื่อผนวกกับต้นทุนของผู้ผลิตยาในประเทศที่มีแนวโน้มสูงขึ้นจากการปรับปรุงโรงงานให้ได้มาตรฐาน GMP-PIC/S และวัตถุดิบยานำเข้าที่ราคามีแนวโน้มสูงขึ้น จึงอาจเป็นปัจจัยกดดันผลประกอบการอยู่บ้าง

ข้อมูลพื้นฐาน

อุตสาหกรรมยาและเวชภัณฑ์ หมายรวมถึงยาแผนปัจจุบัน และสารเคมีที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบันแบ่งเป็น 2 ประเภท คือ

1) ยาต้นตำรับ (Original drug) หรือเรียกว่า ยาจดสิทธิบัตร (Patented drug) คือยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาวิจัย จึงทำให้มีค่าใช้จ่ายด้านการลงทุนสูง โดยผู้ผลิตยาต้นแบบจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี[1] เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นสามารถผลิตยานั้นออกจำหน่ายได้

2) ยาชื่อสามัญ (Generic drug) เป็นการผลิตลอกเลียนสูตรยาต้นแบบ โดยผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกันกับยาต้นแบบ เป็นการผลิตเมื่อยาต้นแบบนั้นได้หมดสิทธิบัตรไปแล้ว เนื่องจากการผลิตใช้วัตถุดิบที่มีต้นทุนต่ำและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ทำให้ต้นทุนในการผลิตยาชื่อสามัญต่ำกว่ายาต้นแบบมาก

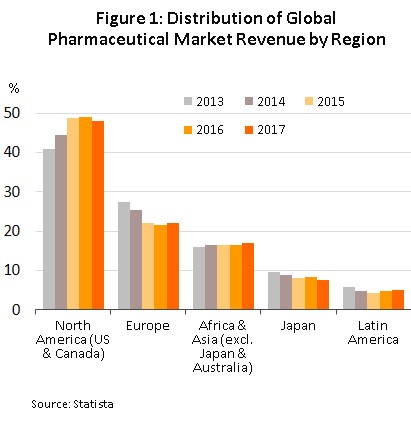

อุตสาหกรรมยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ต้องใช้เงินลงทุนสูงในการวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้ฐานการผลิตยาและเวชภัณฑ์หลักของโลกโดยเฉพาะยาสิทธิบัตรหรือยาต้นแบบ กระจุกตัวอยู่ในกลุ่มประเทศพัฒนาแล้ว ได้แก่ สหรัฐฯ ยุโรป และญี่ปุ่น ซึ่งเป็นประเทศที่มีศักยภาพด้านบุคลากรที่มีองค์ความรู้ และมีเทคโนโลยีในการผลิตขั้นสูง โดยประเทศเหล่านี้สามารถผลิตเพื่อส่งออกยาและเวชภัณฑ์ตอบสนองความต้องการในตลาดโลกได้ (ภาพที่ 1) ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นแบบซึ่งมีราคาสูง

โครงสร้างอุตสาหกรรมยาแผนปัจจุบันแบ่งตามขั้นตอนการผลิต (ภาพที่ 2)

1) ขั้นต้น คือ การวิจัยค้นคว้าพัฒนายาตัวใหม่

2) ขั้นกลาง คือ การผลิตวัตถุดิบยา เป็นการผลิตวัตถุดิบตัวยาที่ใช้ในการผลิตยาสำเร็จรูป ได้แก่ ตัวยาสำคัญ (Active ingredient) และตัวยาช่วย (Inert substance) ที่เร่งให้เกิดปฏิกิริยา โดยการผลิตในขั้นกลางนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิควิธีการผลิตหรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

3) ขั้นปลาย คือ การผลิตยาสำเร็จรูป เป็นการพัฒนาสูตรตำรับยา โดยนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่าง ๆ เช่น ยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด เป็นต้น

อุตสาหกรรมยาแผนปัจจุบันของไทยส่วนใหญ่จะอยู่ในขั้นปลายคือการผลิตยาสำเร็จรูป ยาที่ผลิตได้ในประเทศเป็นยาชื่อสามัญ (Generic drug) ผู้ผลิตนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ โดยไทยนำเข้าวัตถุดิบยาสัดส่วนสูงประมาณ 90% ของปริมาณวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด กลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ กลุ่มยาแก้ปวด/แก้ไข้ จากข้อมูลของสำนักงานคณะกรรมการอาหารและยา หรือ อย. (Food and Drug Administration: FDA) ระบุว่า ไทยมีผู้ผลิตยาแผนปัจจุบัน (ข้อมูลล่าสุด ณ พฤษภาคม 2561) ที่ได้การรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) จำนวน 160 ราย และในจำนวนนี้ไม่เกิน 5% สามารถผลิตวัตถุดิบตัวยาสำคัญ (Active ingredient) ได้เอง (อาทิ อลูมินั่ม ไฮดรอกไซด์, แอสไพริน, โซเดียม ไบคาร์บอเนต, ดีเฟอริโพรน) โดยตัวยาสำคัญที่ผลิตได้จะถูกใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยค้นคว้าพัฒนายาตัวใหม่ในประเทศไทย มีเฉพาะการคิดค้นวัคซีน ที่สำคัญเช่น วัคซีน HIV และวัคซีนป้องกันโรคไข้หวัดนก เป็นต้น

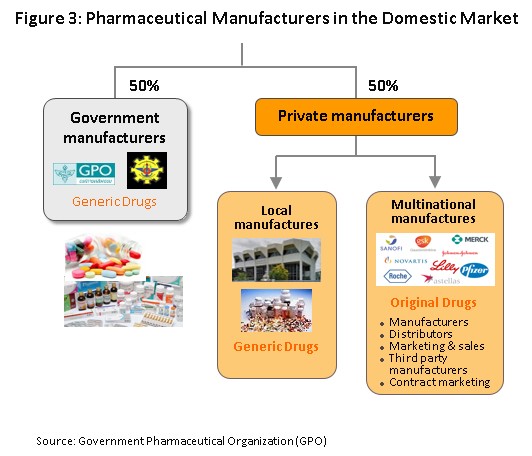

ผู้ผลิตยาหลักของภาครัฐคือองค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) ในอดีตกฎระเบียบทางการกำหนดให้โรงพยาบาลรัฐต้องใช้ยาที่ผลิตจากหน่วยงานภาครัฐเป็นหลัก อย่างไรก็ตาม หลังจากรัฐบาลประกาศใช้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 (มีผลบังคับใช้ในเดือนสิงหาคม 2560) ซึ่งมีวัตถุประสงค์ให้ผู้ประกอบกิจการยาทั้งภาครัฐและเอกชนมีการแข่งขันกันมากขึ้น จึงระบุให้องค์การเภสัชกรรมเป็นผู้ประกอบการที่อยู่ในฐานะเดียวกับผู้ประกอบการรายอื่น (ไม่มีการบังคับให้โรงพยาบาลรัฐต้องซื้อยาจากองค์การเภสัชกรรมเป็นหลัก) มีผลให้เกิดการแข่งขันที่เข้มข้นขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการเอกชนซึ่งรวมถึงผู้ประกอบการจากต่างชาติที่ผลิตยาราคาถูกส่งออกมาจำหน่าย เช่น อินเดียและจีน โดยอาจแบ่งผู้ประกอบการในตลาดยาได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ องค์การเภสัชกรรม และโรงงานเภสัชกรรมทหาร เน้นผลิตยาชื่อสามัญ (Generic drug) เพื่อทดแทนยานำเข้าจากต่างประเทศ

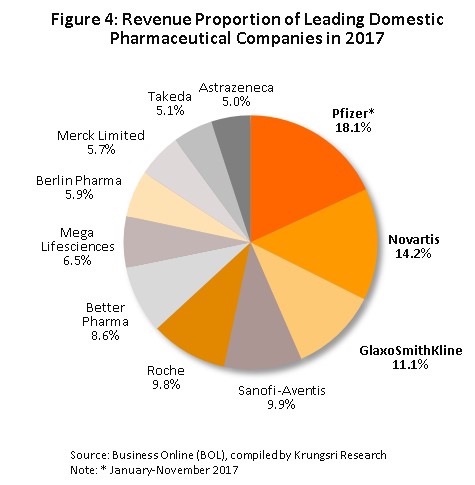

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น 1) บริษัทยาของคนไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่จะเน้นผลิตยาชื่อสามัญทั่วไป และมีราคาไม่สูง ตัวอย่างเช่น บริษัทสยาม ฟาร์มาซูติคอล, บริษัทเบอร์ลินฟาร์มาซูติคอล อินดัสตรี, บริษัทไทยนครพัฒนา, บริษัทไบโอฟาร์ม เคมิคอล, บริษัทสยามเภสัช เป็นต้น ส่วนผู้ผลิตที่มีการรับจ้างผลิตร่วมด้วย (Contract manufacturers) เช่น บริษัทไบโอแลป, บริษัทเมก้า ไลฟ์ไซแอ็นซ์, และบริษัทโอลิค (ประเทศไทย) เป็นต้น 2) บริษัทยาของต่างชาติ (Multinational companies: MNCs) ถือหุ้นส่วนใหญ่โดยต่างชาติ โดยจะเป็นตัวแทนนำเข้ายาต้นแบบหรือยาจดสิทธิบัตร มาจำหน่ายในราคาที่ค่อนข้างสูง และมีบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูป รายสำคัญคือ Pfizer, Novartis, GlaxoSmithKline, Sanofi-Aventis, และ Roche (ภาพที่ 4)

ปัจจุบันไทยมีกฎหมายที่ใช้บังคับเกี่ยวกับการผลิตยาในประเทศ 2 ฉบับ คือ “พระราชบัญญัติสิทธิบัตร” (กฎหมายทรัพย์สินทางปัญญา) ซึ่งเป็นการคุ้มครองสิทธิ์ให้แก่ผู้คิดค้นยา และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม”[2] ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า ขาย และการตลาดยาในประเทศ โดยมีสํานักงานคณะกรรมการอาหารและยา เป็นหน่วยงานกำกับดูแล และรับผิดชอบในการออกใบอนุญาตและลงทะเบียนยาที่จะจำหน่ายในประเทศ

ผู้ผลิตยาเอกชนในประเทศเผชิญการแข่งขันรุนแรง เนื่องจาก 1) กระทรวงสาธารณสุขและกรมบัญชีกลางมีการกำหนดราคากลางยา เพื่อเป็นเครื่องมือในการควบคุมค่าใช้จ่ายด้านยาทำให้สถานพยาบาลของรัฐจัดซื้อยาในราคาที่เหมาะสม 2) การเข้ามาแข่งขันของยาราคาถูกจากอินเดียและจีนที่มีต้นทุนการผลิตต่ำกว่าไทย 3) ผู้ผลิตยาเอกชนในประเทศยังค่อนข้างเสียเปรียบองค์การเภสัชกรรมทั้งด้านการผลิต และโอกาสการเข้าถึงช่องทางการจัดจำหน่าย นอกจากนี้ การปฏิบัติตามมาตรฐาน GMP-PIC/S[3] โดยการเข้าเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป หรือ Pharmaceutical Inspection Co-operation Scheme (มีผลตั้งแต่วันที่ 1 สิงหาคม 2559) ทำให้ต้นทุนการผลิตเพิ่มขึ้น

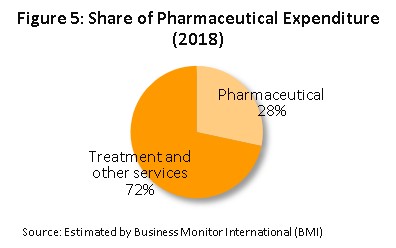

ด้านตลาดในประเทศ ยาที่ผลิตในประเทศส่วนใหญ่ถูกใช้บริโภคในประเทศเป็นหลัก สัดส่วนราว 95% ของปริมาณการผลิตทั้งหมด ทั้งนี้ จากความก้าวหน้าของระบบประกันสุขภาพถ้วนหน้า[4] (Universal Health Coverage: UHC) ของไทย โดยเฉพาะระบบประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) ที่ปัจจุบันครอบคลุมประชากรถึง 99.78% สะท้อนโอกาสที่มากขึ้นของคนไทยในการเข้าถึงการรักษาพยาบาล ซึ่งย่อมหมายถึงการบริโภคยาที่จะมีอัตราสูงขึ้นตามไปด้วย (ตลาดยาในประเทศไทยมีมูลค่าประมาณ 1 ใน 4 ของค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด, ภาพที่ 5) โดยมีช่องทางการจำหน่ายยาผ่านโรงพยาบาลเป็นหลัก

สำหรับช่องทางการจำหน่ายยา แบ่งเป็น 2 ช่องทางหลัก (ภาพที่ 6)

- การจำหน่ายยาผ่านโรงพยาบาล: ระบบสวัสดิการสาธารณสุขของรัฐที่ครอบคลุมข้าราชการและผู้ขอรับสวัสดิการส่วนใหญ่ ทำให้มูลค่าการจำหน่ายยาผ่านโรงพยาบาลมีสัดส่วนถึง 80% ของมูลค่าตลาดยาทั้งหมด แบ่งเป็นโรงพยาบาลรัฐ 60% ของมูลค่าตลาดยารวม และโรงพยาบาลเอกชนสัดส่วน 20% ของมูลค่าตลาดยารวม โดยยาที่จำหน่ายผ่านโรงพยาบาลจะเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า Prescription drug จำแนกเป็น 1) ยาชื่อสามัญ (Generic drug) สัดส่วนประมาณ 61% ของมูลค่ายาที่จำหน่ายผ่านโรงพยาบาลทั้งหมด และ 2) ยาจดสิทธิบัตร (Patented drug) สัดส่วน 39% แต่มีมูลค่าเติบโตในอัตราที่สูงกว่ายาชื่อสามัญ ซึ่งเป็นไปตามความต้องการใช้ในกลุ่มโรคร้ายแรงที่ไม่ติดต่อ เช่น ยาลดความดันโลหิตสูง ยาโรคเบาหวาน เป็นต้น

- การจำหน่ายยาผ่านร้านขายยา (Over-The-Counter: OTC) แม้ระบบประกันสุขภาพของรัฐมีผลให้คนไข้บางส่วนเปลี่ยนพฤติกรรมไปรับการรักษาพยาบาลแทนการซื้อยาจากร้านขายยา แต่ร้านขายยาก็ยังเป็นอีกช่องทางหนึ่งที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือสามารถดูแลตนเองได้โดยไม่จำเป็นต้องไปพบแพทย์ โดยมูลค่าการจำหน่ายยาผ่านร้านขายยา (OTC drug) ยังเปลี่ยนแปลงไม่มาก โดยมีสัดส่วนที่ประมาณ 19-20% ของมูลค่าตลาดยารวม ทั้งนี้ จำนวนร้านขายยาประเภทต่างๆ ทั่วประเทศมีจำนวน 24,941 แห่ง (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา, ตุลาคม 2561) ตั้งอยู่ในเขตกรุงเทพฯ 25% และต่างจังหวัด 75% แบ่งเป็น 1) ร้านขายยาเดี่ยว (Stand-alone) ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SME) มีสัดส่วนกว่า 80% ของจำนวนร้านขายยาแผนปัจจุบันทั้งหมด และ 2) ร้านขายยาของผู้ประกอบการรายใหญ่ที่มีสาขา (Chain store) เช่น ร้านขายยาฟาสซิโน ร้านขายยา Save Drug (เครือโรงพยาบาลกรุงเทพ) โดยมีการลงทุนทั้งในรูปแบบของการลงทุนเองและการขยายธุรกิจในรูปของแฟรนไชส์ (Franchise) ทั้งนี้ กลุ่มผู้ประกอบการค้าปลีกสมัยใหม่ (Modern trade) (อาทิ ดิสเคาน์สโตร์ ซุปเปอร์มาร์เก็ต ร้านค้าสะดวกซื้อ และกลุ่มร้านค้าเฉพาะในหมวดสินค้าสุขภาพ) มีการแตกไลน์ธุรกิจโดยการเพิ่มโซนจำหน่ายสินค้าในกลุ่มยาและเวชภัณฑ์ ทำให้สามารถเข้าถึงกลุ่มผู้บริโภคได้อย่างกว้างขวาง

ด้านตลาดส่งออกยา ยาที่ผลิตได้มีการส่งออกประมาณ 5% ของปริมาณการผลิตยาทั้งหมด ในช่วงปี 2555-2560 การส่งออกยาของไทยมีอัตราการเติบโตเฉลี่ยราว 9% ต่อปีและยังมีสัดส่วนน้อยเพียง 0.20% ของมูลค่าส่งออกสินค้าทั้งหมดของไทย เนื่องจากยาที่ส่งออกจะเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าต่ำ การส่งออกส่วนใหญ่จะไปยังประเทศเพื่อนบ้าน ได้แก่ เวียดนาม เมียนมา สปป.ลาว และกัมพูชา (สัดส่วนการส่งออกรวมกันกว่า 55% ของมูลค่าการส่งออกยาทั้งหมด) ส่วนการนำเข้ายาส่วนใหญ่จะเป็นตัวยาที่ไม่สามารถผลิตได้ในประเทศซึ่งมีราคาสูง อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด โดยแหล่งนำเข้าหลักมาจากเยอรมนี สหรัฐฯ และฝรั่งเศส จึงส่งผลให้อุตสาหกรรมยาของไทยขาดดุลการค้ามาโดยตลอด เป็นที่สังเกตว่า ในระยะ 2-3 ปีที่ผ่านมา ไทยมีการนำเข้ายาจากอินเดียเพิ่มขึ้นมาก (สัดส่วนเฉลี่ย 7.3% ต่อปีของมูลค่านำเข้ายาทั้งหมดในปี 2557-2560 เทียบกับ 5.9% ในปี 2556) ส่วนใหญ่จะเป็นยาสามัญราคาถูก เนื่องจากอินเดียได้รับอานิสงส์ผ่านช่องทางสิทธิเหนือสิทธิบัตร (Compulsory Licensing: CL)[5] ในการผลิตยาสามัญ (Generic drug) จากสิทธิบัตรของยาต้นแบบ ทำให้สามารถผลิตยาสามัญได้ด้วยต้นทุนต่ำ

สถานการณ์ที่ผ่านมา

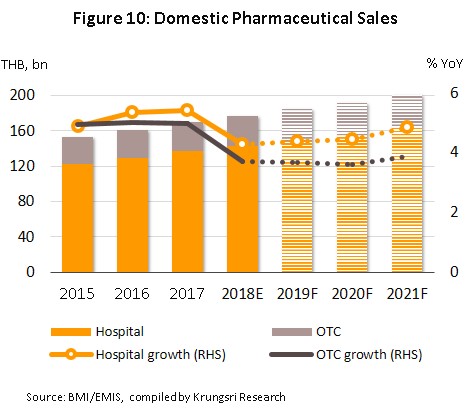

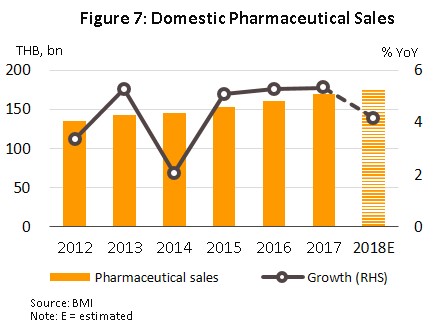

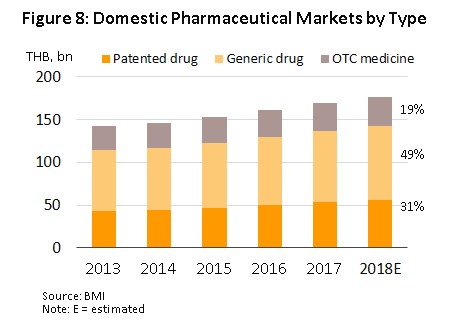

ในช่วงปี 2556-2560 มูลค่าการจำหน่ายยาในประเทศมีอัตราการขยายตัวเฉลี่ยประมาณ 4.6% ต่อปี (ภาพที่ 7) มีขนาดตลาดใหญ่เป็นอันดับ 2 ของภูมิภาคเอเชียตะวันออกเฉียงใต้ รองจากอินโดนีเซีย โดยการเติบโตของตลาดยาผ่านช่องทางโรงพยาบาลมีอัตราสูงกว่าการจำหน่ายยาผ่านร้านขายยา (OTC) ส่วนหนึ่งเป็นผลจากความครอบคลุมของระบบหลักประกันสุขภาพถ้วนหน้าของไทยที่เพิ่มขึ้นส่งผลให้พฤติกรรมการซื้อยาบริโภคเองจากร้านขายยาลดลง สำหรับในปี 2561 มูลค่าการจำหน่ายยาในประเทศอยู่ที่ประมาณ 176.6 พันล้านบาท เพิ่มขึ้น 4.2% YoY (ภาพที่ 7) จำแนกเป็นยาที่ผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription drug) ประกอบด้วย ยาชื่อสามัญ (Generic drug) คิดเป็นมูลค่า 86.7 พันล้านบาท เพิ่มขึ้น 3.8% YoY และยาต้นตำรับ (Original drug) หรือยาจดสิทธิบัตร (Patented drug) มูลค่า 55.6 พันล้านบาท เพิ่มขึ้น 5.0% YoY ส่วนยาที่จำหน่ายผ่านร้านขายยา (OTC drug) มีมูลค่า 34.2 พันล้านบาท เพิ่มขึ้น 3.7% YoY (ภาพที่ 8)

ด้านการผลิตยา[6] ของไทยในปี 2561 มีปริมาณการผลิตรวม 67,241 ตัน เพิ่มขึ้น 9.1% YoY เทียบกับที่ขยายตัว 5.3% ในปี 2560 โดยการผลิตยาเม็ด (สัดส่วน 26.6% ของปริมาณการผลิตยาทั้งหมด) เพิ่มขึ้น 15.4% YoY ยาผง (สัดส่วน 11.3%) เพิ่มขึ้น 12.6% YoY และยาแคปซูล (สัดส่วน 5.7%) เพิ่มขึ้น 15.4% YoY เนื่องจากผู้ผลิตบางรายมีการผลิตเพื่อส่งออกตามคำสั่งซื้อที่เพิ่มขึ้นโดยเฉพาะในส่วนของยาเม็ด ในขณะที่การผลิตยาน้ำซึ่งมีสัดส่วนมากที่สุด (41.0%) เพิ่มขึ้นในอัตราเพียง 1.8% YoY จากที่ขยายตัว 7.9% ในปี 2560 เนื่องจากมีการจำกัดปริมาณการจำหน่ายยาน้ำบางชนิดที่เป็นกลุ่มเสี่ยงจากผู้ผลิตไปยังร้านขายยา[7] (เช่น ยาน้ำแก้ไอที่มีไดเฟนไฮดรามีน หรือ โปรเมทาซีน หรือ เดกซ์โตร-เมธอร์แฟน เป็นส่วนประกอบ) โดยในปี 2561 ดัชนีผลผลิตอุตสาหกรรมยา (Manufacturing production index of pharmaceutical products) อยู่ที่ 122.47 เพิ่มขึ้นจาก 107.99 ในปี 2560 (+13.4% YoY)

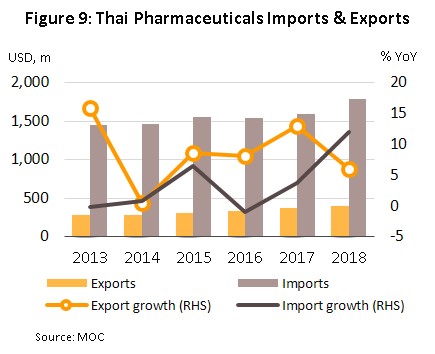

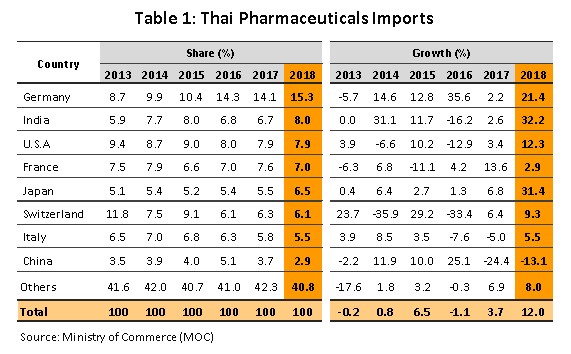

การนำเข้ายาในปี 2561 มีมูลค่า 1,782 ล้านเหรียญสหรัฐฯ ขยายตัว 12.0% YoY จากที่ขยายตัว 3.7% ในปี 2560 (ภาพที่ 9) โดยส่วนใหญ่จะเป็นการนำเข้ายาต้นแบบหรือยาจดสิทธิบัตร (โดยเฉพาะยาโรคความดันโลหิตสูง ยาโรคเบาหวาน) ประเทศที่ไทยนำเข้ายามากที่สุดในปีนี้ คือ เยอรมนี อินเดีย และสหรัฐฯ (สัดส่วนรวมกัน 31% ของมูลค่านำเข้ายาทั้งหมด) เพิ่มขึ้น 21.5% YoY โดยเฉพาะการนำเข้ายาราคาถูกจากอินเดีย (สัดส่วน 8.0% เพิ่มขึ้นจาก 6.7% ในปี 2560) ขยายตัวเร่งขึ้น 32.2% YoY ขณะที่การนำเข้ายาจากจีน (สัดส่วน 2.9%) หดตัวต่อเนื่องจากปีก่อน (ตารางที่ 1) ส่วนหนึ่งเป็นผลจากจีนมีการปรับขึ้นราคายา อีกทั้งการนำเข้ายาส่วนใหญ่เป็นกลุ่มยาสามัญทั่วไปที่ไทยเริ่มผลิตวัตถุดิบตัวยาสำคัญได้

การส่งออกยาในปี 2561 มีมูลค่า 397 ล้านเหรียญสหรัฐฯ ขยายตัว 5.9% YoY (ภาพที่ 9) โดยตลาดส่งออกที่ขยายตัวสูงสุดคือ ฮ่องกง (+34.0% YoY) เนื่องจากอุตสาหกรรมยาของฮ่องกงยังมีขนาดเล็กและปริมาณการผลิตยังมีจำกัด จึงมีความจำเป็นต้องนำเข้ายาเพื่อรองรับความต้องการใช้ยาที่เพิ่มขึ้น รองลงมาได้แก่ มาเลเซีย (+25.3% YoY) กัมพูชา (+25.1% YoY) เมียนมา (+17.3% YoY) สปป.ลาว (+10.2% YoY) และฟิลิปปินส์ (+9.0% YoY) ส่วนหนึ่งเป็นผลจากการที่ไทยได้รับการรับรองให้เป็นสมาชิก ASEAN Listed Inspection Service[8] จึงช่วยเพิ่มโอกาสให้ผู้ผลิตยาไทยสามารถส่งออกยาไปยังประเทศสมาชิกในภูมิภาคอาเซียนได้สะดวกขึ้น

แนวโน้มอุตสาหกรรม

มูลค่าการจำหน่ายยาในประเทศช่วงปี 2562-2564 คาดว่าจะขยายตัวเพิ่มขึ้นประมาณ 4.2-4.6% (ภาพที่ 10-11) ตามความต้องการใช้ที่เพิ่มขึ้น โดยมีปัจจัยหนุน ดังนี้

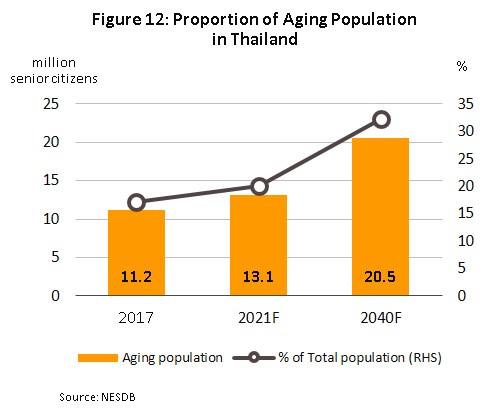

1) การเจ็บป่วยที่เพิ่มขึ้น โดยเฉพาะจำนวนผู้ป่วยจากโรคเฉพาะทางหรือโรคไม่ติดต่อเรื้อรัง (อาทิ โรคความดันโลหิตสูง โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมอง และโรคมะเร็ง) ที่มีแนวโน้มเพิ่มขึ้น ขณะที่จำนวนประชากรผู้สูงอายุมีมากขึ้น ซึ่งการเจ็บป่วยของผู้สูงอายุส่วนใหญ่จะเป็นโรคความดันโลหิตสูงสัดส่วนประมาณ 31% รองลงมาคือ โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดในสมองตีบ และโรคมะเร็ง ตามลำดับ ทั้งนี้ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คาดว่าผู้ที่อายุมากกว่า 60 ปีขึ้นไปของไทยจะเพิ่มขึ้นจาก 11.2 ล้านคนในปี 2560 เป็น 13.1 ล้านคนปี 2564 (ภาพที่ 12) และค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 228 พันล้านบาท (2.8%ของ GDP) ในปี 2565 จาก 63 พันล้านบาทปี 2553 (2.1%ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ 2560-2564)

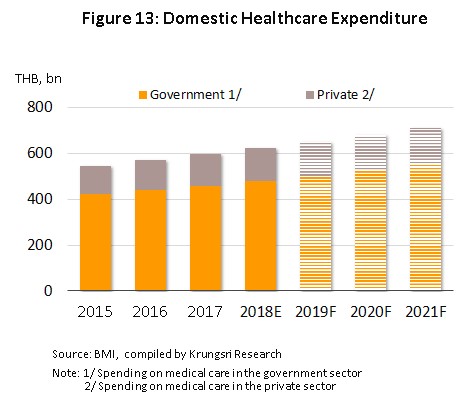

2) การเข้าถึงช่องทางการรักษาที่ดีขึ้นภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ส่งผลให้ค่าใช้จ่ายในการรักษาพยาบาล (ค่ายาและค่ารักษา) ขยายตัวต่อเนื่อง โดยคาดว่าจะอยู่ในอัตราราว 4.4-4.7% ในช่วงปี 2562-2564 (ภาพที่ 13) โดยเฉพาะค่าใช้จ่ายในการรักษาพยาบาลของภาคเอกชนคาดว่าจะขยายตัวต่อเนื่องในอัตรา 4.7% ในปี 2564 จากที่ขยายตัว 4.6% ในปี 2561

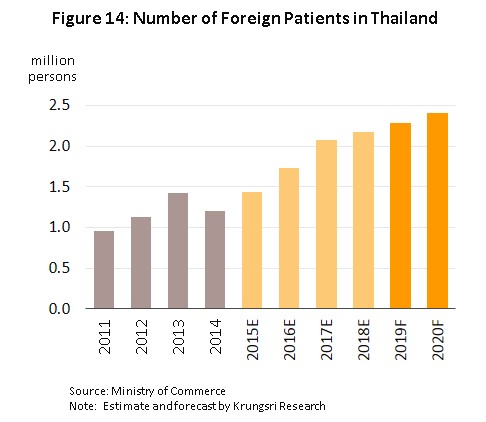

3) การขยายตัวของอุตสาหกรรมการท่องเที่ยวเชิงการแพทย์ เนื่องจากความได้เปรียบของไทยทั้งในด้านคุณภาพการบริการและมาตรฐานการรักษาที่เอื้อต่อการเป็นศูนย์กลางบริการทางการแพทย์ (Medical Hub) กอรปกับการที่โรงพยาบาลของไทยมีความก้าวหน้าและมีความพร้อมด้านศูนย์การแพทย์เฉพาะทาง โดยเฉพาะการรักษาโรคเรื้อรังไม่ติดต่อ (อาทิ โรคหัวใจ โรคกระดูก โรคมะเร็ง เป็นต้น) รวมทั้งศูนย์ดูแลและบริบาลผู้ป่วยสูงอายุที่มีค่าใช้จ่ายต่ำเมื่อเทียบกับประเทศคู่แข่ง (อาทิ สิงคโปร์ และมาเลเซีย) ทำให้ไทยมีผู้ป่วยต่างชาติเพิ่มขึ้น ตามการขยายตัวของกลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & Medical tourist) ซึ่งมีสัดส่วนรวมกันประมาณ 80% ของผู้ป่วยต่างชาติทั้งหมด ทั้งนี้ คาดว่าในปี 2562 จำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการในไทยจะขยายตัว 5.0% และจะเพิ่มขึ้นเป็น 8.0% ในปี 2563 จากที่ขยายตัวราว 5.0% ในปี 2561 (ภาพที่ 14)

การลงทุนในอุตสาหกรรมยามีแนวโน้มเพิ่มขึ้น จากนโยบายของ BOI เพื่อช่วยลดภาระต้นทุนของผู้ผลิตยาที่ต้องใช้เงินลงทุนเพื่อปรับปรุงโรงงานผลิตให้ได้มาตรฐาน GMP ตามแนวทาง PIC/S โดยผู้ผลิตที่ยื่นขอรับการส่งเสริมการลงทุนภายในปี 2560-2561 จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 8 ปี ส่วนผู้ผลิตที่ยื่นขอรับการส่งเสริมการลงทุนตั้งแต่ปี 2562 เป็นต้นไป จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 5 ปี นอกจากนี้ อุตสาหกรรมการผลิตยายังเป็นหนึ่งในกลุ่มอุตสาหกรรมเป้าหมายใหม่ของภาครัฐ (New S-curve) ที่มีแผนสนับสนุนการลงทุนในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) และเป็นกลุ่มอุตสาหกรรมที่ใช้เทคโนโลยีชั้นสูง ที่ภาครัฐพร้อมสนับสนุนทั้งด้านงบประมาณการวิจัยและสิทธิประโยชน์ทางภาษี

ด้านการนำเข้ายาจากต่างประเทศ คาดว่าจะขยายตัวชะลอลง เนื่องจากภาครัฐมีนโยบายลดการนำเข้ายาต้นแบบ เพื่อเปิดโอกาสให้ผู้ผลิตยาภายในประเทศที่มีศักยภาพโดยเฉพาะกลุ่มร่วมทุนต่างชาติผลิตยาที่มีมูลค่าสูงหรือยาที่หมดสิทธิบัตร (อาทิ กลุ่มยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยาปฏิชีวนะ เป็นต้น) รวมถึงยาจากชีววัตถุที่อนาคตมีแนวโน้มจะใช้มากขึ้น เช่น ยามะเร็ง โดยสํานักงานคณะกรรมการอาหารและยาลดค่าขึ้นทะเบียนตำรับยาใหม่ โดยล่าสุดกลุ่มทุนจากธุรกิจอื่นในประเทศมีแผนรุกการผลิตวัตถุดิบตัวยาสำคัญ เช่น กลุ่มปตท.ร่วมกับองค์การเภสัชกรรมสร้างโรงงานผลิตยารักษาโรคมะเร็ง หรือกลุ่มเอสซีจี เคมิคอลล์ จะลงทุนผลิตยาชีววัตถุ และบริษัทสหแพทย์เภสัช (เครือโรงพยาบาลกรุงเทพ) จะผลิตวัตถุดิบสารตั้งต้น ซึ่งน่าจะมีผลลดการนำเข้ายาต้นแบบได้บางส่วน สำหรับมูลค่าส่งออกมีโอกาสขยายตัวต่อเนื่องในภูมิภาคอาเซียนหลังจากที่ไทยเข้าเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (PIC/S) และโรงงานผลิตยาของไทยที่ได้มาตรฐาน GMP (Good Manufacturing Practice) ทำให้ประเทศผู้นำเข้ามีความเชื่อมั่นในคุณภาพยาจากไทยเพิ่มขึ้น

อย่างไรก็ตาม อุตสาหกรรมยามีแนวโน้มการแข่งขันเพิ่มขึ้น จาก 1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (แม้ว่าจีนปรับขึ้นราคาผลิตภัณฑ์ยาสามัญแต่ราคาโดยรวมยังอยู่ในระดับต่ำกว่าโดยเปรียบเทียบกับประเทศอื่น) 2) การเพิ่มขึ้นของนักลงทุนรายใหม่ โดยเฉพาะการเข้ามาของนักลงทุนต่างชาติ (เช่น ญี่ปุ่น) โดยใช้ไทยเป็นฐานการผลิตยาชื่อสามัญ (Generic drugs) ส่วนหนึ่งพื่อส่งออกไปจำหน่ายในประเทศของตนและเพื่อเจาะตลาด CLMV

มุมมองวิจัยกรุงศรี

คาดว่าผลประกอบการของผู้ผลิตและจำหน่ายยาในปี 2562-2564 มีแนวโน้มเติบโตต่อเนื่องในระดับใกล้เคียงกับปีที่ผ่านมา อย่างไรก็ตาม การแข่งขันด้านราคาที่มีแนวโน้มรุนแรงขึ้น อาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการอยู่บ้าง ทำให้ผลประกอบการยังคงอยู่ในระดับปานกลาง

ผู้ผลิตยาแผนปัจจุบัน: คาดว่ารายได้ยังมีแนวโน้มเติบโตต่อเนื่อง โดยผู้ผลิตที่จำหน่ายยาผ่านโรงพยาบาลโดยเฉพาะยาจดสิทธิบัตรที่มีความต้องการเพิ่มขึ้นในกลุ่มผู้ป่วยจากโรคเฉพาะทาง (อาทิ โรคความดันโลหิตสูง โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมอง และโรคมะเร็ง) มีแนวโน้มเติบโตดี ในขณะที่การเข้าถึงบริการทางการแพทย์และสาธารณสุขอย่างทั่วถึงผ่านระบบประกันสุขภาพของภาครัฐยังเป็นปัจจัยหนุนความต้องการยาในกลุ่มยาสามัญทั่วไป นอกจากนี้ ผู้ผลิตยังมีโอกาสขยายตลาดส่งออกไปยังประเทศในอาเซียนมากขึ้น อย่างไรก็ตาม คาดว่าการแข่งขันที่เพิ่มขึ้น ประกอบกับต้นทุนของผู้ผลิตยาในประเทศที่มีแนวโน้มสูงขึ้นจากการปรับปรุงโรงงานให้ได้มาตรฐาน GMP-PIC/S และวัตถุดิบยานำเข้าที่ราคามีแนวโน้มสูงขึ้น รวมถึงการควบคุมราคายาของภาครัฐในโรงพยาบาลเอกชน อาจเป็นปัจจัยกดดันผลประกอบการทางธุรกิจอยู่บ้าง

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): คาดว่ารายได้เติบโตอย่างค่อยเป็นค่อยไป ปัจจัยหนุนจากความต้องการบริโภคยาในประเทศที่เพิ่มขึ้น แต่การแข่งขันยังคงรุนแรง โดยเฉพาะธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone) จะเผชิญการแข่งขันมากขึ้นกับร้านขายยารายใหญ่ที่มีการขยายสาขา (Chain store) เช่น ร้านขายยาฟาสซิโน มีแผนจะเปิดสาขาเพิ่มอีก 89 สาขาในปี 2562-2564 และร้านขายยา Save Drug (เครือโรงพยาบาลกรุงเทพ) มีแผนเปิดเพิ่ม 50 สาขาในปี 2562 และปีถัดไปจะเพิ่ม 20% ทุกปี เป็นต้น รวมถึงการเข้ามาขยายการลงทุนของผู้ประกอบการค้าปลีกสมัยใหม่รายใหญ่ ได้แก่ ดิสเคาน์สโตร์ และซุปเปอร์มาร์เก็ต (ทั้งนี้ คาดว่าใน 1-3 ปีข้างหน้า จะมีการเปิดสาขารวมกันเฉลี่ยไม่ต่ำกว่าปีละ 50 สาขา) ที่มีการเพิ่มโซนจำหน่ายยาและอาหารเสริมควบคู่ไปด้วย จะส่งผลให้สัดส่วนของร้านขายยาแบบ Chain store เพิ่มขึ้น นอกจากนี้ ยังมีร้านค้าสะดวกซื้อที่แบ่งโซนจำหน่ายยา โดยมีสาขากระจายในเกือบทุกพื้นที่ (คาดว่าจะมีสาขาเพิ่มขึ้นเฉลี่ย 600-700 สาขาต่อปี) เพิ่มแรงกดดันด้านการแข่งขันให้กับผู้ประกอบการร้านขายยาที่เป็น Stand-alone จึงคาดว่าผลประกอบการของธุรกิจร้านขายยาจะเติบโตไม่มาก

ส่วนร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์ ปัจจุบันหันมาทำตลาดร้านค้าปลีกมากขึ้น ซึ่งร้านค้าส่งจะค่อนข้างได้เปรียบด้านต้นทุนในการจัดซื้อยา ทำให้ผลประกอบการของธุรกิจยังมีแนวโน้มเติบโตในระดับใกล้เคียงกับปีที่ผ่านมา

[1]เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights ) ขององค์การการค้าโลก

[2]พระราชบัญญัติยา เป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติมกฎหมายว่าด้วยยา และประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

[3] Pharmaceutical Inspection Co-operation Scheme (PIC/S) เปนกรอบความรวมมือ ซึ่งกอตั้งโดยกลุมผูตรวจ GMP ของประเทศตางๆ โดยเฉพาะประเทศในยุโรป มีวัตถุประสงคเพื่อใหมาตรฐานในการตรวจสอบ GMP ในการผลิตยาในแตละประเทศเปนไปในแนวทางเดียวกัน ซึ่งไทยได้รับรองอย่างเป็นทางการให้เป็นสมาชิก ลำดับที่ 49 ตั้งแต่วันที่ 1สิงหาคม 2559

[4]ในเดือน พ.ย. 2545 ไทยได้ประกาศใช้ระบบหลักประกันสุขภาพถ้วนหน้าและออกพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ มีผลให้ ปัจจุบันประชากรไทยสามารถเข้าถึงบริการทางการแพทย์และสาธารณสุขอย่างทั่วถึงผ่านระบบประกันสุขภาพของภาครัฐ 3 กองทุนหลัก ได้แก่ 1) กองทุนหลักประกันสุขภาพแห่งชาติหรือสิทธิ์บัตรทอง 2) กองทุนประกันสังคม 3) กองทุนสวัสดิการรักษาพยาบาลข้าราชการ

[5]เป็นการลดเงื่อนไขการผูกขาดตลาดของบริษัทยา โดยการเปิดโอกาสให้ประเทศที่จำเป็นต้องใช้ยาเพื่อแก้ไขปัญหาสาธารณสุข หรือโรคระบาดร้ายแรงภายในประเทศ สามารถใช้มาตรการบังคับใช้สิทธิเพื่อทำการผลิตยา

[6]ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม โดยการผลิตยาของไทยจะเป็นยาสำเร็จรูป ได้แก่ ยาน้ำ, ยาเม็ด, ยาแคปซูล, ยาครีม ยาผง และยาฉีด

[7]สำนักงานคณะกรรมการอาหารและยา (อย.) กำหนดให้มีการจำกัดจำนวนการจำหน่ายและกระจายยากลุ่มนี้ให้อยู่ในระดับที่เหมาะสม และกำหนดให้เภสัชกรผู้มีหน้าที่ปฏิบัติการร้านขายยาจะต้องจัดทำบัญชีการขายยากลุ่มเสี่ยงเหล่านี้

[8]ไทยได้รับรองให้เป็นหน่วยประเมินการตรวจสอบคุณภาพยาของอาเซียน (Asean Listed Inspection Service) เมื่อเดือนมีนาคม 2558 ส่งผลให้ยาที่ผลิตในไทย และได้รับการรับรองจาก อย. สามารถส่งออกในประเทศสมาชิกอาเซียนได้ โดยไม่จำเป็นต้องให้ประเทศสมาชิก (สิงคโปร์ มาเลเซีย และอินโดนีเซีย) เข้ามาตรวจมาตรฐานการผลิต (GMP) และตรวจสอบที่ปลายทางอีก ถือเป็นการลดความซ้ำซ้อนและลดภาระค่าใช้จ่าย

-(1).webp?ext=.webp)