ข้อมูลพื้นฐาน

เหล็กจัดเป็นโลหะพื้นฐานที่จำเป็นต่อกิจกรรมการผลิตในอุตสาหกรรมต่อเนื่องหลากหลาย ได้แก่ ก่อสร้างและอสังหาริมทรัพย์ ยานยนต์ เครื่องใช้ไฟฟ้า และบรรจุภัณฑ์ ซึ่งล้วนเป็นกิจกรรมที่สำคัญต่อระบบเศรษฐกิจ โครงสร้างของอุตสาหกรรมเหล็กสามารถจำแนกตามสายการผลิตได้ 3 กลุ่ม ดังนี้

- อุตสาหกรรมเหล็กต้นน้ำ (Upstream)

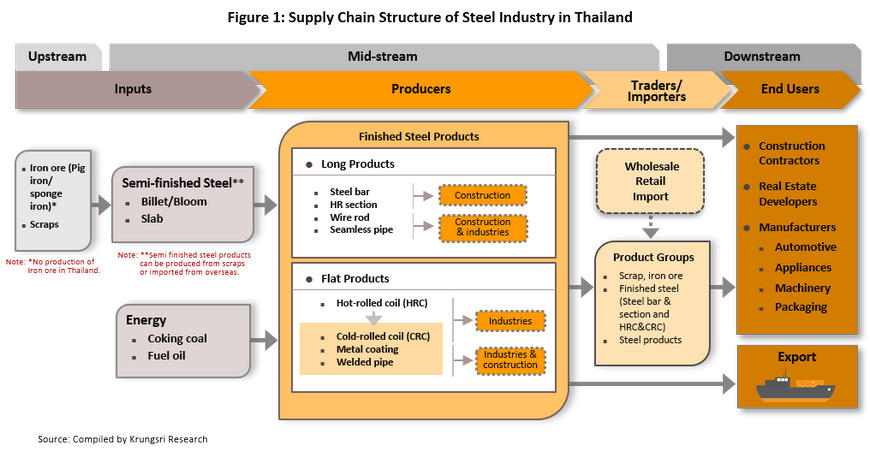

เป็นส่วนแรกของห่วงโซ่อุปทานอุตสาหกรรมเหล็ก ซึ่งจะมีการผลิตเหล็กขั้นต้น (Raw steel products) เริ่มจากการแต่งแร่ด้วยการนำสินแร่เหล็ก (Iron ore) มาบดก่อนเข้าสู่กระบวนการถลุง เพื่อแปรสภาพแร่เหล็กให้มีความบริสุทธิ์มากขึ้น เรียกว่า “เหล็กดิบ (Iron)” ซึ่งเป็นวัตถุดิบหลักสำหรับใช้ในอุตสาหกรรมการผลิตเหล็กกลางน้ำและปลายน้ำต่อ โดยทั่วไปเหล็กดิบมี 2 ประเภท คือ เหล็กถลุง (Pig iron) ซึ่งเป็นเหล็กที่ถลุงในสถานะของเหลว และเหล็กพรุน (Sponge iron) ซึ่งเป็นเหล็กที่ถลุงในสถานะของแข็ง แต่ถ้าประเทศใดไม่มีแร่เหล็ก (เช่น ไทย เป็นต้น) สามารถใช้เศษเหล็ก (Scrap) ทดแทนเหล็กดิบได้ สำหรับการตั้งโรงถลุงเหล็กในประเทศไทย นอกจากมีกระแสต่อต้านจากสังคมที่คำนึงถึงผลกระทบต่อสิ่งแวดล้อมและสุขภาพแล้ว ยังต้องใช้เงินลงทุนสูงซึ่งมักไม่คุ้มทุน จึงไม่มีการผลิตเหล็กต้นน้ำในไทย และจำเป็นต้องนำเข้าเหล็กดิบจากต่างประเทศ ทั้งในรูปของเหล็กดิบและเหล็กกึ่งสำเร็จรูป

- อุตสาหกรรมเหล็กกลางน้ำ (Midstream)

เป็นขั้นตอนของการหลอมเหล็กดิบ (เหล็กถลุง/เหล็กพรุน) หรือเศษเหล็ก โดยผ่านกระบวนการหลอมที่อุณหภูมิสูง (ประมาณ 1,600 °C) แล้วจึงนำมาผสมกับสารเคมีต่างๆ เช่น คาร์บอน และโครเมียม เพื่อให้มีคุณสมบัติตามต้องการโดยมีสิ่งเจือปนที่เป็นสารประกอบออกไซด์ถูกแยกออกมาจากการหลอมเรียกว่า “Slag” ทำให้ได้ผลลัพธ์คือ “เหล็กกล้า (Steel)” ซึ่งจัดอยู่ในประเภทเหล็กขั้นกลางหรือเหล็กกึ่งสำเร็จรูป (Semi-finished steel products) ทั้งนี้ เหล็กกล้าแบ่งออกเป็น 3 ประเภทคือ เหล็กแท่งใหญ่ (Bloom beam) เหล็กแท่งยาว (Billet) และเหล็กแท่งแบน (Slab) ซึ่งทั้ง 3 ประเภทมีความแตกต่างด้านรูปร่างและความหนาแน่น แต่โดยทั่วไปมักใช้เหล็กแท่งยาวและเหล็กแท่งแบน เพื่อนำไปผลิตเหล็กขั้นปลายต่อ

- อุตสาหกรรมเหล็กปลายน้ำ (Downstream)

เป็นขั้นตอนของการแปรรูปเหล็กกึ่งสำเร็จรูปให้เป็นเหล็กขั้นปลายหรือเหล็กสำเร็จรูป (Finished steel products) ผ่านกระบวนการรีดร้อน รีดเย็น เคลือบผิว ตีเหล็กขึ้นรูป และหล่อเหล็ก (ภาพที่ 1) โดยเหล็กสำเร็จรูปที่สำคัญได้แก่ เหล็กแผ่นรีดร้อน/รีดเย็น เหล็กแผ่นเคลือบ เหล็กเส้น และเหล็กโครงสร้างรูปพรรณต่างๆ (เช่น เหล็กตัวซี [1] และเหล็กตัวเอช[2]) ทั้งนี้การผลิตเหล็กสำเร็จรูปของไทยส่วนมากใช้วัตถุดิบเหล็กกึ่งสำเร็จรูปที่หลอมจากเศษเหล็ก (Scrap) เพราะมีต้นทุนต่ำ ผลผลิตที่ได้สามารถนำไปใช้ในอุตสาหกรรมต่อเนื่องที่ต้องการเหล็กวัตถุดิบคุณภาพไม่สูง เช่น ก่อสร้าง และบรรจุภัณฑ์สินค้าทั่วไป ผู้ผลิตส่วนหนึ่งจำเป็นต้องนำเข้าเหล็กกึ่งสำเร็จรูปที่หลอมจากเหล็กดิบ (Iron) จากต่างประเทศมาใช้เป็นวัตถุดิบ เพื่อผลิตเหล็กสำเร็จรูปที่มีคุณภาพสูงหรือเหล็กเกรดพิเศษป้อนให้แก่อุตสาหกรรมที่มีความซับซ้อนเชิงโครงสร้างการผลิต อาทิ ยานยนต์ เครื่องใช้ไฟฟ้า และบรรจุภัณฑ์สินค้าเฉพาะอย่าง (เช่น ปิโตรเคมี) เป็นต้น

หากจำแนกผลิตภัณฑ์เหล็กในไทยตามประเภทของเหล็กกึ่งสำเร็จรูปที่นำมาใช้เป็นวัตถุดิบ สามารถแบ่งออกเป็น 2 กลุ่มได้แก่

1) เหล็กทรงยาว (Long products) ประกอบด้วย เหล็กแท่งใหญ่และเหล็กแท่งยาวซึ่งเป็นเหล็กกึ่งสำเร็จรูป ผลิตภัณฑ์เหล็กที่ทำจากเหล็กทั้งสองประเภทนี้ เช่น เหล็กเส้น และเหล็กลวด โดยผู้ผลิตเหล็กทรงยาวแบ่งออกเป็นกลุ่มที่มีเตาหลอมและกลุ่มที่ไม่มีเตาหลอม กลุ่มผู้ผลิตเหล็กที่มีเตาหลอมได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่า ทั้งนี้ผลิตภัณฑ์เหล็กทรงยาวส่วนมากถูกใช้ในภาคก่อสร้าง

2) เหล็กทรงแบน (Flat products) ประกอบด้วย เหล็กแท่งแบนซึ่งเป็นเหล็กขั้นกลาง และผลิตภัณฑ์เหล็กที่แปรรูปจากเหล็กแท่งแบน เช่น เหล็กแผ่นรีดร้อนและเหล็กแผ่นรีดเย็นซึ่งอยู่ในรูปของเหล็กแผ่น (Plates) และเหล็กม้วน (Coils) ผลิตภัณฑ์เหล็กทรงแบนส่วนใหญ่ถูกใช้เป็นชิ้นส่วน/ส่วนประกอบของยานยนต์ เครื่องใช้ไฟฟ้า และเครื่องจักร

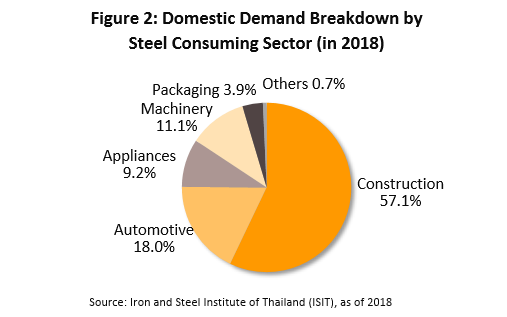

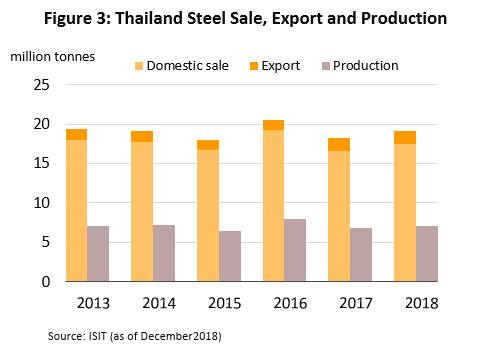

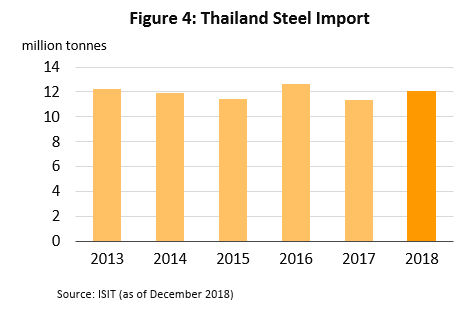

สินค้าเหล็กโดยรวมถูกนำไปใช้ในธุรกิจก่อสร้างมากที่สุดในสัดส่วน 57% ของการใช้ในประเทศทั้งหมด ส่วนใหญ่เป็นประเภทเหล็กเส้น เหล็กโครงสร้างรูปพรรณ และตะปู/น็อต รองลงมาเป็นธุรกิจยานยนต์ 18% ธุรกิจเครื่องจักร 11% ธุรกิจเครื่องใช้ไฟฟ้า 9% ธุรกิจบรรจุภัณฑ์ 4% และอื่นๆ 1% (ภาพที่ 2) โดยในช่วงปี 2556-2561 ความต้องการใช้เหล็ก[3] ในประเทศมีปริมาณเฉลี่ย 18 ล้านตันต่อปี ขณะที่ปริมาณการผลิตในประเทศโดยเฉลี่ยมีอยู่เพียง 7 ล้านตันต่อปี (ภาพที่ 3) จึงจำเป็นต้องนำเข้าเหล็กจำนวนมาก (ภาพที่ 4)

อุตสาหกรรมเหล็กในไทยมุ่งเน้นผลิตเพื่อใช้ในประเทศมากกว่าส่งออก โดยสัดส่วนความต้องการใช้เหล็กในประเทศต่อปริมาณเหล็กที่ส่งออกประมาณ 91:9 (ภาพที่ 3) ปัจจุบัน ผู้ผลิตเหล็กในไทยสามารถผลิตเหล็กทรงยาวได้มากกว่าเหล็กทรงแบนในสัดส่วน 60:40 โดยเหล็กทรงยาวส่วนมากใช้ในภาคก่อสร้าง ได้แก่ เหล็กเส้นข้ออ้อย และเหล็กโครงสร้างรูปพรรณ ขณะที่การใช้เหล็กทรงแบนส่วนใหญ่อยู่ในภาคอุตสาหกรรมที่เป็นธุรกิจต่อเนื่องของกลุ่มบริษัทในเครือต่างชาติที่เข้ามาตั้งฐานการผลิตในไทย เช่น ยานยนต์และเครื่องใช้ไฟฟ้า ซึ่งอุตสาหกรรมเหล่านี้มักใช้เทคโนโลยีการผลิตขั้นสูงและจำเป็นต้องใช้วัตถุดิบเหล็กแผ่นเกรดพิเศษ ทำให้ไทยต้องนำเข้าเหล็กแท่งแบนและผลิตภัณฑ์เหล็กที่เกี่ยวเนื่อง เช่น เหล็กแผ่นรีดร้อน/รีดเย็น และเหล็กแผ่นเคลือบ เป็นต้น

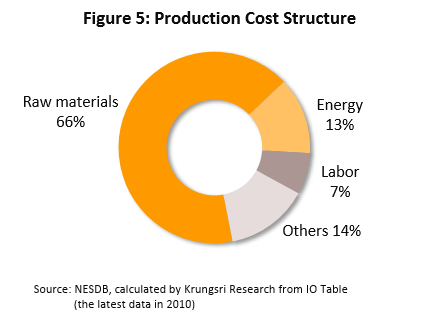

โครงสร้างต้นทุนการผลิตเหล็กของไทย ประกอบด้วยวัตถุดิบ (เศษเหล็กและกลุ่มเหล็กแท่ง) ซึ่งมีสัดส่วนสูงที่สุดประมาณ 66% ของต้นทุนการผลิตเหล็กทั้งหมด[4] พลังงานเชื้อเพลิงสัดส่วน 13% ค่าจ้างแรงงาน 7% และค่าใช้จ่ายอื่น 14% (ภาพที่ 5)

ผู้ประกอบการของอุตสาหกรรมเหล็กในไทย ส่วนใหญ่เป็นผู้ประกอบการขนาดกลางและเล็กมีสัดส่วนประมาณ 60% ของจำนวนผู้ประกอบการทั้งหมด ที่เหลือเป็นรายใหญ่ซึ่งส่วนมากเป็นทั้งผู้ผลิตและผู้จำหน่ายผลิตภัณฑ์เหล็กแท่งยาว/แท่งแบน รวมถึงเหล็กขั้นกลางที่เกี่ยวเนื่องหลายประเภท เพื่อกระจายความเสี่ยงและเกิดการประหยัดต่อขนาด โดยมีรายละเอียดดังนี้

- ผู้ผลิตเหล็ก จำแนกกลุ่มผู้ผลิตตามลักษณะของสายการผลิตได้เป็น 1) กลุ่มที่เน้นผลิตเหล็กแท่งยาวและเหล็กแท่งแบน (ส่วนมากเป็นรายใหญ่ที่มักต่อยอดด้วยการผลิตเหล็กปลายน้ำ) 2) กลุ่มที่เน้นผลิตเหล็กเส้น/เหล็กโครงสร้างรูปพรรณ 3) กลุ่มที่เน้นผลิตเหล็กแผ่นรีดร้อน/รีดเย็น และ 4) กลุ่มที่เน้นผลิตท่อเหล็ก โดยสายการผลิตของไทยส่วนใหญ่เน้นผลิตเหล็กทรงยาว ผู้ผลิตที่มีเตาหลอมมักใช้วัตถุดิบส่วนใหญ่เป็นเศษเหล็กมาหลอมเอง ทำให้มีต้นทุนวัตถุดิบต่ำ (ประมาณ 47% ของต้นทุนรวม) ขณะที่ผู้ผลิตที่ไม่มีเตาหลอมจำเป็นต้องสั่งซื้อวัตถุดิบเหล็กจะมีต้นทุนวัตถุดิบสูงกว่า (มีสัดส่วนประมาณ 81%ของต้นทุนรวม)[5] ต่อมาระยะหลังผู้ผลิต (ทั้งมีและไม่มีเตาหลอม) เผชิญกับการแข่งขันทางด้านราคากับสินค้านำเข้าที่มีราคาถูกกว่า ส่งผลให้ผู้ผลิตบางรายโดยเฉพาะรายกลางและรายย่อยซึ่งบริหารจัดการต้นทุนได้ยากต้องเลิกกิจการในที่สุด

- ผู้ค้า/นำเข้าเหล็ก แบ่งออกเป็น 3 กลุ่มได้แก่ 1) กลุ่มผู้ค้าเศษเหล็กและแร่โลหะ (มักจำหน่ายแร่โลหะที่เป็นเหล็กและโลหะประเภทอื่น) 2) กลุ่มผู้ค้าเหล็กสำเร็จรูป (Finished steels) เช่น เหล็กเส้นและเหล็กแผ่นรีดร้อน/รีดเย็น และ 3) กลุ่มผู้ค้าผลิตภัณฑ์ที่ทำจากเหล็ก (Steel products) อาทิ ตะปู น็อต ซึ่งเป็นกลุ่มที่มีจำนวนผู้ประกอบการมากที่สุด ทั้งนี้ในส่วนของกลุ่มผู้ค้าที่นำเข้าเหล็กมาจำหน่ายส่วนใหญ่สั่งซื้อมาจากจีน โดยมากเป็นเหล็กที่ใช้ในภาคก่อสร้างซึ่งมีราคาถูก เนื่องจากจีนผลิตปริมาณมาก ทำให้เกิดการประหยัดต่อขนาด (แต่คุณภาพของเหล็กจากจีนส่วนใหญ่จะต่ำกว่าเหล็กที่ผลิตในไทย เนื่องจากใช้เทคโนโลยีต่ำ ทำให้สามารถขายได้ในราคาที่ถูกกว่าเพื่อให้แข่งขันได้ แต่ช่วงปี 2560 โรงงานผลิตเหล็กที่มีคุณภาพต่ำในจีนเหล่านี้เริ่มถูกรัฐบาลจีนสั่งปิดกิจการเนื่องจากการก่อปัญหามลพิษ)

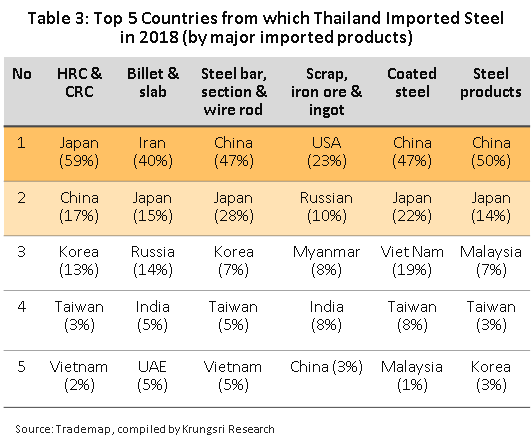

ไทยเป็นประเทศผู้นำเข้าเหล็ก โดยโครงสร้างการนำเข้าและส่งออกเหล็กไทย มีรายละเอียดดังนี้

- ปริมาณการนำเข้าเหล็กประมาณ 12 ล้านตัน…ส่วนมากเป็นเหล็กขั้นกลางที่นำไปใช้ผลิตต่อเป็นเหล็กสำเร็จรูป

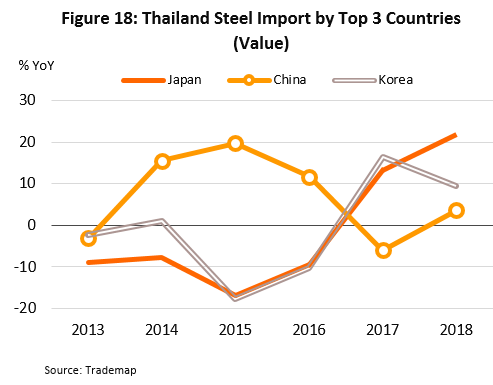

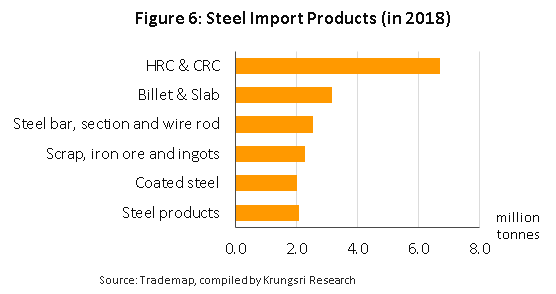

การนำเข้าเหล็กทรงยาว (Long products) และเหล็กทรงแบน (Flat products) ของไทยมีปริมาณเฉลี่ย 3 และ 9 ล้านตันต่อปี ตามลำดับ ในช่วงปี 2556-2561 (ที่มา:สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย) หากจำแนกตามประเภทของผลิตภัณฑ์เหล็ก พบว่าสินค้าเหล็กที่ไทยนำเข้ามากที่สุด 5 อันดับแรก ได้แก่ เหล็กแท่งยาว/เหล็กแท่งแบน เหล็กแผ่นรีดร้อน/รีดเย็น เหล็กแผ่นเคลือบ เหล็กเส้น/เหล็กโครงสร้างรูปพรรณ และเศษเหล็ก ประเทศคู่ค้าที่ไทยนำเข้าเหล็กมากที่สุดคือ จีนและญี่ปุ่น โดยการนำเข้าจากจีนส่วนใหญ่เป็นกลุ่มเหล็กทรงยาว เช่น เหล็กเส้น เนื่องจากราคานำเข้าต่ำกว่าที่ผลิตในไทย ขณะที่สินค้าเหล็กที่นำเข้าจากญี่ปุ่นมักเป็นกลุ่มเหล็กทรงแบน เช่น เหล็กแผ่นรีดร้อน/รีดเย็น เนื่องจากอุตสาหกรรมต่อเนื่องที่ใช้เหล็กประเภทนี้ (เช่น ยานยนต์และชิ้นส่วน) โดยส่วนใหญ่เป็นของนักลงทุนญี่ปุ่นและจำเป็นต้องใช้เหล็กเกรดพิเศษ ซึ่งเหล็กที่ผลิตในไทยส่วนมากยังมีคุณภาพไม่ถึงระดับมาตรฐานที่บริษัทต่างชาติกำหนด

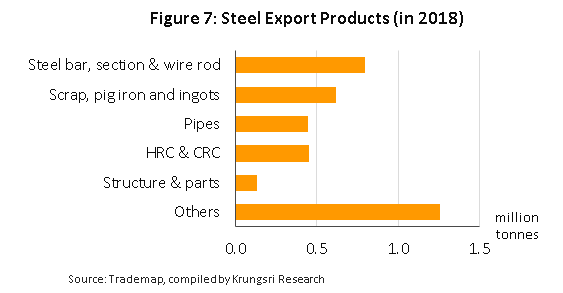

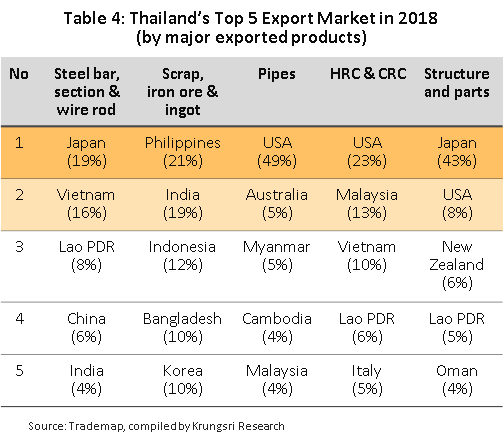

- ปริมาณการส่งออกเหล็กประมาณ 1.5 ล้านตัน..ส่วนใหญ่ส่งไปประเทศเพื่อนบ้านที่มีการเร่งลงทุนโครงสร้างพื้นฐาน

การส่งออกเหล็กทรงยาว (Long products) และเหล็กทรงแบน (Flat products) ของไทยมีปริมาณเฉลี่ย 1.0 และ 0.5 ล้านตันต่อปี ตามลำดับ ในช่วงปี 2556-2561 (ที่มา:สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย) หากแบ่งตามผลิตภัณฑ์พบว่าสินค้าเหล็กที่ไทยส่งออกมากที่สุด 5 อันดับแรก ได้แก่ เหล็กเส้น/โครงสร้างรูปพรรณ เศษเหล็ก ท่อเหล็ก โครงสร้าง/ชิ้นส่วนเหล็กสำเร็จรูป และเหล็กแผ่นรีดร้อน/รีดเย็น ตลาดส่งออกที่สำคัญคือ กลุ่มประเทศ CLMV ซึ่งมักสั่งซื้อเหล็กเส้น/เหล็กโครงสร้างรูปพรรณจากไทย เพื่อนำไปใช้ในงานก่อสร้างโครงสร้างพื้นฐานและภาคอสังหาริมทรัพย์ นอกจากนี้ ออสเตรเลียและญี่ปุ่นก็นิยมสั่งซื้อโครงสร้าง/ชิ้นส่วนเหล็กสำเร็จรูป (เช่น โครงสร้างสะพานและอาคาร) และท่อเหล็กจากไทย เนื่องจากสินค้าของไทยมีคุณภาพ

สถานการณ์ที่ผ่านมา

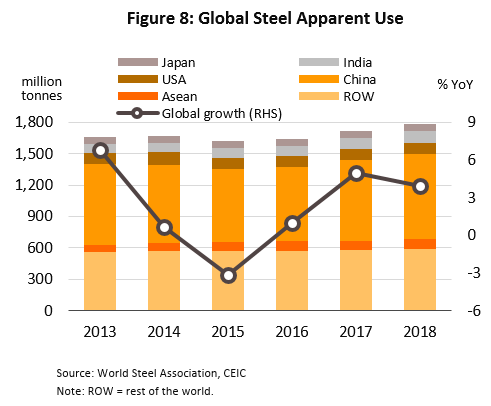

อุตสาหกรรมเหล็กของโลก: ความต้องการใช้และการผลิตเหล็กของโลกในปี 2561 เติบโตชะลอลง ผลจากสงครามการค้าระหว่างสหรัฐอเมริกาและจีน

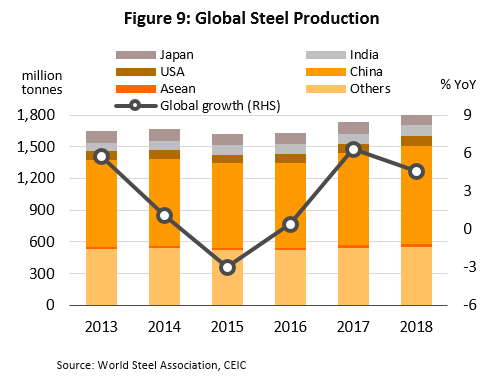

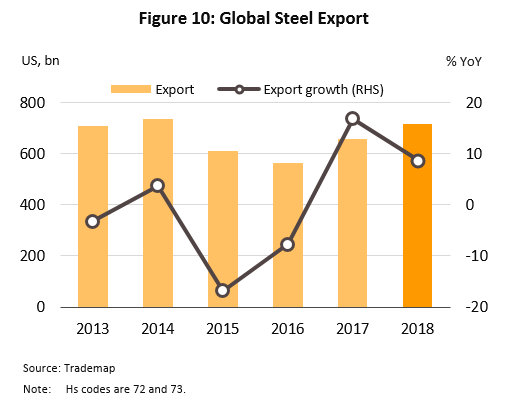

ความต้องการใช้เหล็กของโลก[6] ในปี 2561 ขยายตัว 3.9% YoY คิดเป็นปริมาณ 1,742 ล้านตัน ชะลอลงจาก 5.0% YoY ในปี 2560 ผลจากสหรัฐฯเรียกเก็บภาษีศุลกากรเหล็กที่นำเข้าจากหลายประเทศเพิ่มขึ้น และสงครามการค้าระหว่างสหรัฐฯ กับจีน อย่างไรก็ตาม การเติบโตยังเกิดขึ้นได้ เนื่องจากมีปัจจัยสนับสนุนจาก 1) การก่อสร้างโครงสร้างพื้นฐานในหลายประเทศ 2) ภาคอสังหาริมทรัพย์ฟื้นตัว และ 3) อุตสาหกรรมการผลิตสินค้าที่ต่อยอดจากเหล็ก เช่น ยานยนต์ เติบโตตามภาวะเศรษฐกิจและความเชื่อมั่นในการลงทุนของภาคเอกชน ส่วนการส่งออกเหล็กของโลกขยายตัว 8.7% คิดเป็นมูลค่า 7.2 แสนล้านดอลลาร์สหรัฐฯ ตามภาคก่อสร้างและอุตสาหกรรมการผลิตในหลายประเทศที่เติบโตดีขึ้น (ภาพที่ 10) โดยประเทศที่ส่งออกเหล็กรายใหญ่ 3 อันดับแรก ได้แก่ จีน เยอรมัน และญี่ปุ่น มีสัดส่วนรวม 30% ของมูลค่าส่งออกรวม

ด้านปริมาณการผลิตเหล็กของโลกขยายตัว 4.6% คิดเป็นปริมาณ 1,809 ล้านตัน เทียบกับที่เติบโต 6.3% ในปี 2560 ตามทิศทางภาวะเศรษฐกิจโลก ส่วนการนำเข้าเหล็กของโลกเติบโต 8.1% ผลจากความต้องการใช้ในแต่ละประเทศที่ขยายตัว โดยประเทศที่นำเข้าเหล็กรายใหญ่ 3 อันดับแรก ได้แก่ สหรัฐอเมริกา เยอรมัน และจีน มีสัดส่วนรวม 23% ของมูลค่านำเข้าทั้งหมด (เหล็กที่จีนส่งออกและนำเข้าเป็นคนละกลุ่มกัน โดยเหล็กที่จีนนำเข้าส่วนมากเป็นเหล็กปลายน้ำที่ใช้เทคโนโลยีสูง)

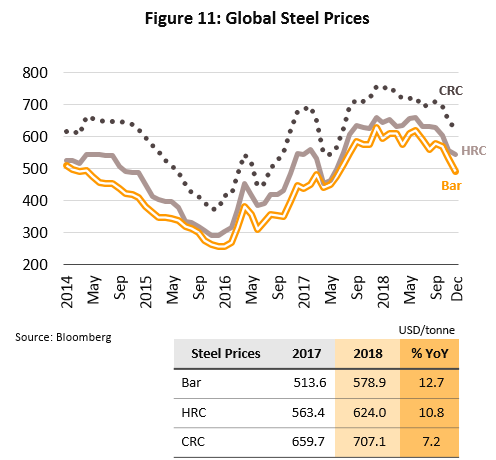

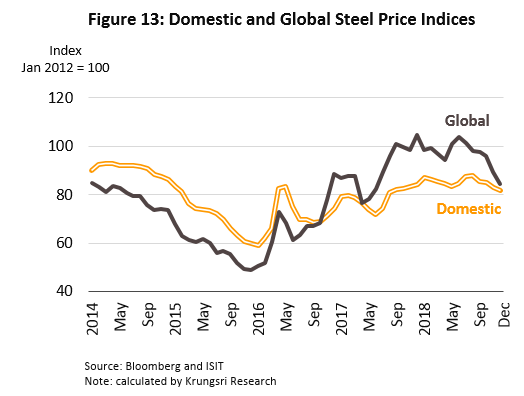

ราคาเหล็กโลกโดยรวมในปี 2561 ปรับเพิ่มขึ้นตามอุปสงค์ที่ขยายตัวและต้นทุนเหล็กวัตถุดิบที่มีราคาสูงขึ้น โดยราคาเหล็กเส้น ราคาเหล็กแผ่นรีดร้อน และราคาเหล็กแผ่นรีดเย็น สูงขึ้นเฉลี่ย 12.7%, 10.8% และ 7.2% ตาม ลำดับ (ภาพที่ 11) อย่างไรก็ดี ในช่วงปลายปี 2561 ราคาเหล็กโลกทยอยปรับตัวลง ผลจากการชะลอตัวของภาคอสังหาริมทรัพย์ในจีนซึ่งเป็นประเทศผู้ผลิตเหล็กรายใหญ่ของโลก สถานการณ์ดังกล่าวคาดว่าจะมีผลให้ราคาเหล็กของโลกยังมีแนวโน้มลดลงต่อไปในปี 2562

อุตสาหกรรมเหล็กในไทย: ปริมาณการผลิตเติบโตตามอุปสงค์ทั้งจากตลาดในประเทศและตลาดส่งออก (ภาพที่ 11)

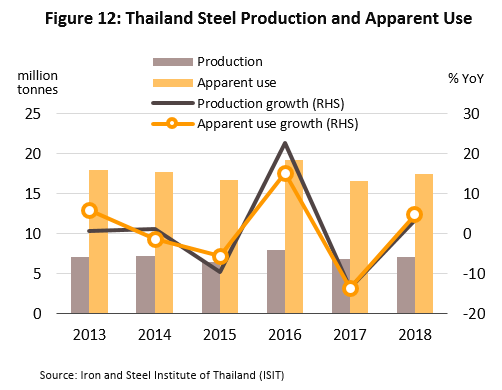

ความต้องการใช้ในประเทศปี 2561 พลิกกลับมาเติบโต 4.8% คิดเป็นปริมาณ 17.5 ล้านตัน หลังจากหดตัวในปี 2560 โดยได้แรงหนุนจากภาคก่อสร้างที่ขยายตัวทั้งโครงสร้างพื้นฐานและภาคอสังหาริมทรัพย์ ด้านการส่งออกเติบโต 10.3% คิดเป็น 1.7 ล้านตัน ตามภาคการผลิตและการลงทุนโครงสร้างพื้นฐานในประเทศ CLMV การขยายตัวของตลาดในประเทศและส่งออกช่วยหนุนปริมาณการผลิตในไทยให้เติบโต 3.4% เป็น 7.1 ล้านตัน ในปี 2561 (ภาพที่ 12) สำหรับการนำเข้าเหล็กกล้าและผลิตภัณฑ์เหล็กในปี 2561 ขยายตัว 6.4% หรือคิดเป็นสัดส่วน 60% ของความต้องการใช้เหล็กในประเทศทั้งหมด

ด้านราคาเหล็กในไทย พบว่าโดยรวมทั้งปี 2561 ขยับสูงขึ้น 7% โดยเหล็กเส้น ราคาเพิ่มขึ้น 8% ตามงานก่อสร้างที่ขยายตัว ส่วนเหล็กแผ่นรีดร้อนและเหล็กแผ่นรีดเย็น ราคาสูงขึ้น 7% และ 6% ตามลำดับ (ISIT, 2018) เนื่องจาก 1) ต้นทุนเหล็กวัตถุดิบที่นำเข้าจากต่างประเทศมีราคาสูงขึ้น และ 2) ธุรกิจยานยนต์ซึ่งเป็นอุตสาหกรรมปลายน้ำที่สำคัญของกลุ่มเหล็กแผ่นมีปริมาณการผลิตขยายตัวสูง 9.0% (สมาคมอุตสาหกรรมยานยนต์ไทย, 2561)

สำหรับสถานการณ์เหล็กในปี 2561 จำแนกตามประเภทผลิตภัณฑ์มีรายละเอียดดังนี้

- เหล็กทรงยาว (Long Products): อุปสงค์ในประเทศกระเตื้องขึ้น แต่การผลิตหดตัวเล็กน้อย

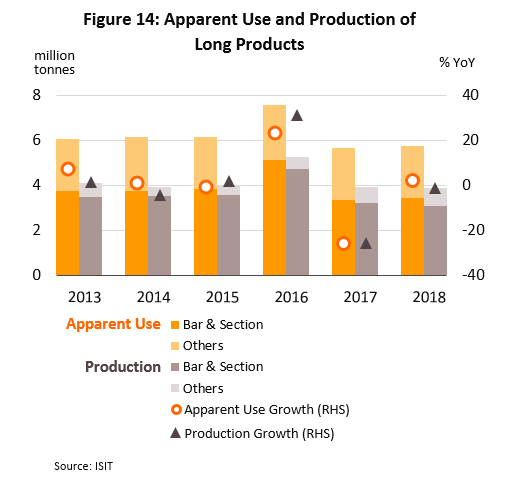

- ความต้องการใช้ขยับขึ้น 2.2% คิดเป็น 5.6 ล้านตัน (ภาพที่ 14) โดยเหล็กเส้นและเหล็กโครงสร้างรูปพรรณซึ่งคิดเป็นสัดส่วน 60% ของเหล็กทรงยาวทั้งหมด มีปริมาณความต้องการใช้เพิ่มขึ้นเล็กน้อยที่ 1.9% โดยมีปัจจัยสนับสนุนจากภาคก่อสร้างซึ่งขยายตัวทั้งงานโครงสร้างพื้นฐานและภาคอสังหาริมทรัพย์ โดยเฉพาะโครงการที่อยู่อาศัย (มีรายละเอียดเพิ่มเติมในแนวโน้มธุรกิจ/อุตสาหกรรมปี 2562-2564: ธุรกิจรับเหมาก่อสร้าง) ด้านการส่งออกมีปริมาณ 1.1 ล้านตัน (เพิ่มจาก 0.97 ล้านตัน ในปี 2560) ขยายตัว 13%[7] เนื่องจากประเทศคู่ค้าโดยเฉพาะประเทศในแถบอาเซียนมีความต้องการผลิตภัณฑ์เหล็กทรงยาวมากขึ้นเพื่อนำมาใช้ในการก่อสร้างโครงสร้างพื้นฐานที่กำลังขยายตัว

- ปริมาณการผลิตในปี 2561 หดตัวเล็กน้อยที่ 1.2% เป็นผลจาก 1) สต๊อกสะสมที่ยังอยู่ในระดับสูง 2) ราคาเหล็กต่างประเทศช่วงครึ่งหลังของปี 2561 ปรับลดลงต่ำกว่าราคาเหล็กในประเทศ ส่งผลให้ธุรกิจที่เกี่ยวเนื่องหันไปสั่งซื้อเหล็กนำเข้าเพิ่มขึ้น

- สำหรับการนำเข้าขยายตัว 11.7% คิดเป็น 2.9 ล้านตัน ผลจาก 1) สินค้าเหล็กจากต่างประเทศ เช่น จีนและเวียดนาม เข้ามาทำตลาดในไทยมากขึ้นซึ่งเป็นผลต่อเนื่องจากมาตรการเรียกเก็บภาษีในอัตราที่เพิ่มขึ้นของสหรัฐฯ และ 2) การขยายตัวของการลงทุนโครงสร้างพื้นฐานในประเทศ เช่น รถไฟฟ้าและรถไฟทางคู่ ซึ่งต้องใช้เหล็กก่อสร้างคุณภาพสูงที่นำเข้าจากต่างประเทศ เช่น รางรถไฟ เป็นต้น

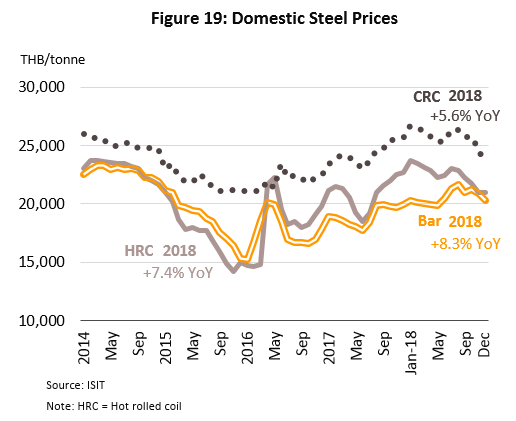

- ราคาเหล็กเส้นทั้งปี 2561 เฉลี่ยที่ 20,600 บาท/ตัน เพิ่มขึ้น 8.3 % YoY สูงสุดในรอบ 3 ปี (ภาพที่ 19) จากอุปสงค์ในประเทศที่ขยายตัว อย่างไรก็ตาม ราคาเริ่มทยอยปรับลดลงในช่วงปลายปีตามทิศทางราคาเหล็กในตลาดโลก

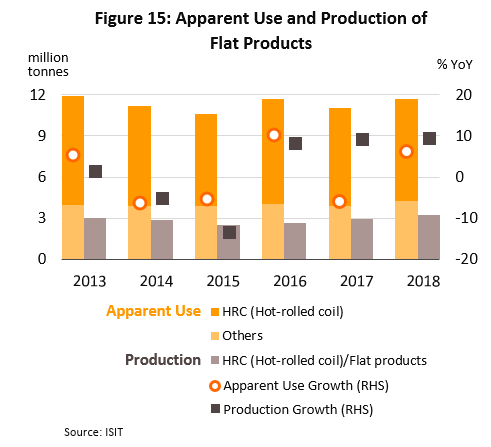

- เหล็กทรงแบน (Flat products): การผลิตขยายตัวตามอุปสงค์ในประเทศที่เติบโตเร่งขึ้น

- ความต้องการใช้ในปี 2561 มีปริมาณ 11.7 ล้านตัน เพิ่มขึ้น 6.1% เทียบกับปี 2560 ที่หดตัว 5.9% (ภาพที่ 15) แรงหนุนจากอุตสาหกรรมการผลิตยานยนต์และภาคก่อสร้างที่เติบโตดี (สัดส่วนการใช้เหล็กทรงแบนในภาคอุตสาหกรรมและภาคก่อสร้างคือ 55:45 [8]) ด้านการส่งออก พบว่าปริมาณการส่งออกอยู่ที่ 6.6 แสนตัน เพิ่มขึ้น 3.6% ชะลอลงจากปี 2560 ที่ขยายตัวถึง 32.9% ผลจากสหรัฐฯ เก็บอัตราภาษีนำเข้าเพิ่มจากหลายประเทศส่งผลให้ประเทศคู่ค้าของไทยที่ผลิตสินค้าในอุตสาหกรรมเกี่ยวเนื่องกับเหล็ก อาทิ ยานยนต์ อาจส่งออกไปสหรัฐฯ ได้ลดลง ทำให้สั่งซื้อวัตถุดิบเหล็กจากไทย (เหล็กกลางน้ำและปลายน้ำ) น้อยลง นอกจากนี้ประเทศไทยก็ได้รับผลกระทบจากมาตรการภาษีฯ ของสหรัฐอเมริกาเช่นกัน ทำให้การส่งออกเหล็กทรงแบน โดยเฉพาะกลุ่มเหล็กแผ่นรีดร้อนไปสหรัฐฯ ลดลง

การที่ความต้องการของตลาดในประเทศและตลาดส่งออกยังขยายตัว

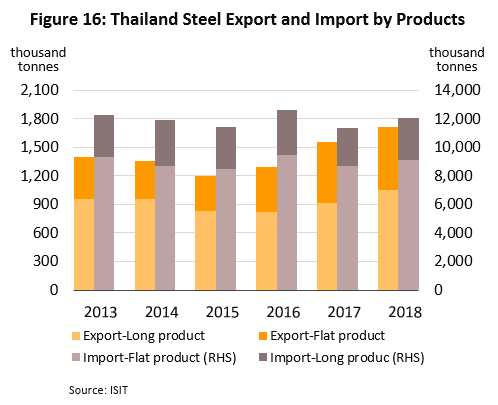

หนุนปริมาณการผลิตเหล็กทรงแบนเติบโต 9.5% อยู่ที่ 3.2 ล้านตัน ด้านการนำเข้าในปี 2561 ขยายตัว 4.8% (ภาพที่16) เนื่องจากความต้องการใช้ในประเทศที่เติบโตตามอุตสาหกรรมยานยนต์และราคาสินค้านำเข้าเหล็กบางประเภทที่ถูกกว่าในประเทศ

ราคาเหล็กแผ่นรีดร้อนและเหล็กแผ่นรีดเย็น พบว่าทั้งปี 2561 เพิ่มขึ้น 7.4% และ 5.6% ตามลำดับ อยู่ที่ 22,500 และ 25,700 บาท/ตัน (ภาพที่ 19) ผลจากอุปสงค์ในประเทศที่ขยายตัว อย่างไรก็ตาม ในช่วงปลายปีราคาเหล็กแผ่นฯ ทยอยปรับลดลงตามราคาตลาดโลกจากปริมาณการผลิตเหล็กทรงแบนหรือผลิตภัณฑ์เหล็กแผ่นโดยรวมทั่วโลกที่เพิ่มขึ้น

- ต้นทุนการผลิต (เหล็กกลางน้ำและปลายน้ำ): ในปี 2561 ต้นทุนการผลิตปรับสูงขึ้นตามราคาเศษเหล็กและวัตถุดิบเหล็กนำเข้า

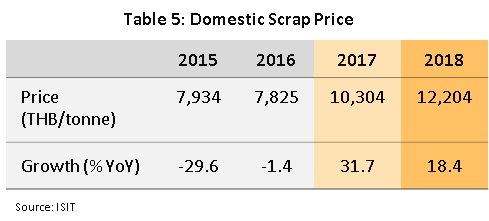

- เหล็กวัตถุดิบ (สัดส่วน 66% ของต้นทุนรวม) ผู้ผลิตในประเทศส่วนใหญ่มักใช้เศษเหล็กเป็นวัตถุดิบ ในปี 2561 พบว่าราคาเศษเหล็กเพิ่มขึ้น 18.4% อยู่ที่ 12,204 บาท/ตัน เนื่องจากปริมาณเศษเหล็กในประเทศขาดแคลนจากที่มีการส่งออกไปต่างประเทศมากขึ้น

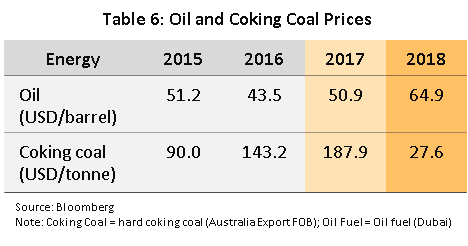

พลังงานเชื้อเพลิง (สัดส่วน 13% ของต้นทุนรวม โดยน้ำมันและถ่านหินมีสัดส่วนรวมกันประมาณ 46% ของต้นทุนพลังงานเชื้อเพลิง) ในปี 2561 ราคาน้ำมันเพิ่มขึ้น 28% เฉลี่ยอยู่ที่ 65 ดอลลาร์สหรัฐต่อบาร์เรล เป็นผลจากปริมาณการผลิตของกลุ่มประเทศผู้ส่งออกน้ำมัน (กลุ่ม OPEC และประเทศอื่น เช่น รัสเซีย) ลดลงต่อเนื่อง รวมถึงความกังวลด้านอุปทานในอิหร่านจากมาตรการคว่ำบาตรของสหรัฐฯ สำหรับราคาถ่านหินเพิ่มขึ้นในอัตรา 22% อยู่ที่ 108 ดอลลาร์สหรัฐฯ ต่อตัน (Bloomberg) ผลจากจีนซึ่งเป็นประเทศผู้ผลิตถ่านหินรายใหญ่ของโลกชะลอการผลิตลง

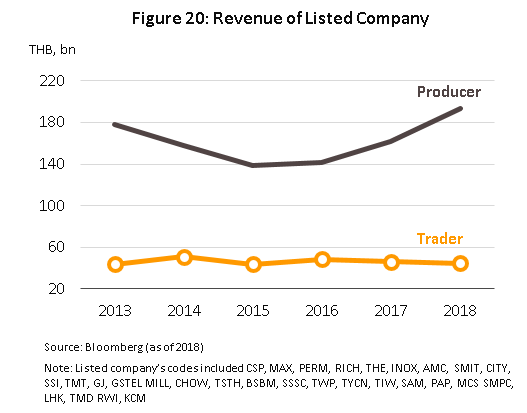

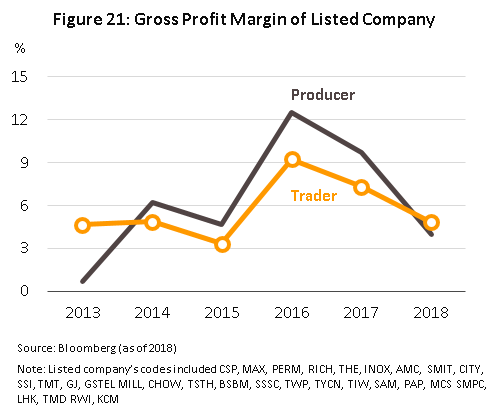

สำหรับผลประกอบการของผู้ผลิตและผู้ค้าเหล็กในปี 2561 (พิจารณาจากกลุ่มบริษัทที่จดทะเบียนในตลาดหลักทรัพย์) กลุ่มผู้ผลิต มีรายได้เพิ่มขึ้น 20% ตามความต้องการใช้ในประเทศและราคาสินค้าเหล็กที่ปรับตัวสูงขึ้น แต่อัตรากำไรปรับลดต่ำลงต่อเนื่องอยู่ที่ 4% (ภาพที่ 21) เนื่องจาก 1) ในช่วงครึ่งหลังของปี 2561 กลุ่มผู้ผลิตเผชิญการแข่งขันสูงด้านราคากับสินค้านำเข้าจากต่างประเทศที่มีราคาถูกกว่า และ 2) ต้นทุนการผลิตทั้งปี 2561 เพิ่มขึ้นจากราคาเศษเหล็กในประเทศและเหล็กแท่ง/เหล็กแผ่นนำเข้า ด้านกลุ่มผู้ค้า โดยรวมมีรายได้ลดลง 4% ผลจากราคาเหล็กในประเทศเพิ่มขึ้น ทำให้ผู้บริโภคหรือธุรกิจที่เกี่ยวเนื่องหันไปซื้อเหล็กนำเข้าซึ่งมีราคาต่ำกว่า ขณะที่อัตรากำไรปรับลดลงต่อเนื่องอยู่ที่ 5% ในทิศทางเดียวกับกลุ่มผู้ผลิต

แนวโน้มอุตสาหกรรม

- อุตสาหกรรมเหล็กของโลก: มาตรการกีดกันการนำเข้าเหล็กของสหรัฐฯและปัญหากำลังการผลิตส่วนเกินของโลกยังเป็นโจทย์ที่ท้าทาย

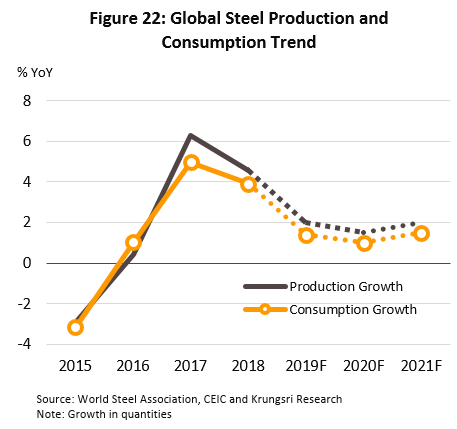

ความต้องการใช้เหล็กในปี 2562 มีแนวโน้มทรงตัวตามภาวะเศรษฐกิจโลก และคาดว่าจะขยายตัวดีขึ้นในช่วงปี 2563-2564 (ภาพที่ 22) อยู่ที่ประมาณ 1,900 ล้านตัน ผลจากการขยายตัวของการก่อสร้างโครงสร้างพื้นฐาน รวมถึงการฟื้นตัวของภาคอสังหาริมทรัพย์และอุตสาหกรรมการผลิตทั่วโลก โดยประเทศมหาอำนาจที่น่าจะใช้เหล็กจำนวนมากได้แก่ จีน อินเดียและสหรัฐฯ โดยเฉพาะอินเดีย ซึ่งรัฐบาลส่งเสริมให้เป็นประเทศศูนย์กลางการผลิตยานยนต์ขนาดเล็กในภูมิภาค ทำให้มีความต้องการใช้เหล็กเพิ่มขึ้น

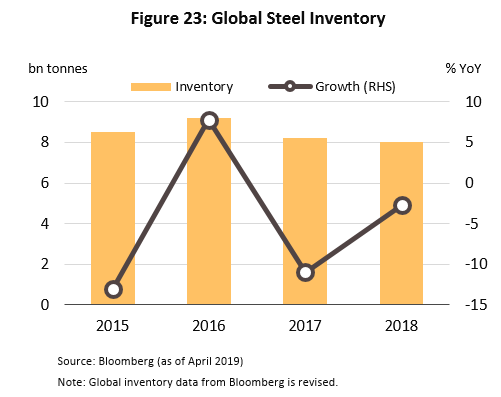

ด้านการผลิตเหล็กของโลกปี 2562-2564 คาดว่าขยายตัวตามทิศทางอุปสงค์เหล็กทั่วโลก โดยประเทศผู้ผลิตเหล็กรายใหญ่ ได้แก่ จีน ยังขยายกำลังการผลิต โดยมีแนวโน้มลงทุนตั้งโรงงานผลิตเหล็กทั้งในประเทศและต่างประเทศ อินเดีย และสหรัฐฯ มีแผนจะผลิตเหล็กเพิ่มขึ้นเพื่อป้อนให้กับภาคก่อสร้างและอุตสาหกรรมการผลิตในประเทศตน ส่วนญี่ปุ่นซึ่งปัจจุบันกลายเป็นประเทศผู้ผลิตเหล็กอันดับสามรองจากอินเดีย (ในปี 2561 อินเดียขึ้นมาเป็นผู้ผลิตรายใหญ่อันดับสองเป็นปีแรก) คาดว่าปริมาณการผลิตเหล็กจะทรงตัวตามความต้องการใช้เหล็กในญี่ปุ่น วิจัยกรุงศรีจึงคาดว่าปัญหาการผลิตเหล็กส่วนเกินของโลกจะยังไม่คลี่คลายลง แม้สต๊อกสะสมเหล็กทั้งโลกในปี 2561 หดตัวลงเล็กน้อยที่ 2.7% (ภาพที่ 23) แต่สต๊อกในจีนซึ่งเป็นผู้ผลิตรายใหญ่ของโลกยังอยู่ในระดับสูง

- อุตสาหกรรมเหล็กในไทย: ตลาดเหล็กในประเทศจะเติบโตตามภาคก่อสร้างและอุตสาหกรรมที่เกี่ยวเนื่อง ทำให้การผลิตขยายตัวตาม

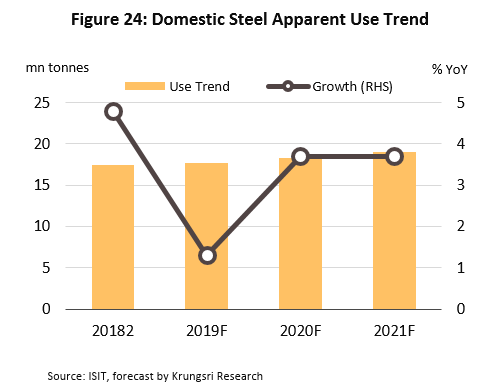

ความต้องการใช้เหล็กโดยรวมในปี 2562 มีแนวโน้มทรงตัวถึงขยายตัวเล็กน้อย เนื่องจากภาคเอกชนบางส่วนชะลอการลงทุนในช่วงครึ่งปีแรก เพื่อรอผลการจัดตั้งคณะรัฐบาลชุดใหม่ โดยคาดว่าการลงทุนโครงสร้างพื้นฐานของภาครัฐ โดยเฉพาะโครงการขนาดใหญ่ที่เป็นโครงการใหม่จะมีเม็ดเงินลงทุนจริงในช่วงปลายปี 2562 สำหรับปี 2563-2564 ความต้องการใช้เหล็กในประเทศมีแนวโน้มกระเตื้องขึ้น (ภาพที่ 24) ผลจาก 1) ภาคก่อสร้างที่คาดว่าจะขยายตัวสูงจากทั้งงานโครงสร้างพื้นฐานและอสังหาริมทรัพย์ในพื้นที่ศักยภาพ เช่น เขตเศรษฐกิจพิเศษตะวันออก และตามแนวเส้นทางรถไฟฟ้าในกรุงเทพฯ และปริมณฑล และ 2) ภาคอุตสาหกรรมที่เกี่ยวข้อง ได้แก่ ยานยนต์ และเครื่องใช้ไฟฟ้ามีแนวโน้มขยายตัว จากความต้องการของตลาดทั้งในประเทศและต่างประเทศ

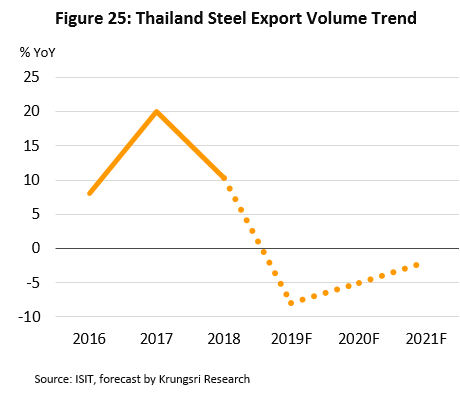

สำหรับตลาดส่งออกเหล็กของไทย (สัดส่วน 10% ของปริมาณการผลิตในประเทศ) คาดว่าจะหดตัว (ภาพที่ 25) ทั้งในตลาดสหรัฐฯ ซึ่งเป็นประเทศคู่ค้ารายใหญ่ [9] (จากผลของมาตรการลดการนำเข้าของสหรัฐฯ เพื่อปกป้องอุตสาหกรรมเหล็กภายในประเทศ) และตลาดประเทศคู่ค้าอื่นที่ได้รับผลกระทบจากการขึ้นภาษีนำเข้าของสหรัฐฯ

ทั้งนี้ ในปี 2562-2564 ผลจากความต้องการใช้ในประเทศ (สัดส่วน 90% ของปริมาณการผลิตเหล็กในประเทศ) ที่มีแนวโน้มเติบโตจะเป็นปัจจัยหนุนการขยายตัวของปริมาณการผลิต อย่างไรก็ตาม ยังคงมีปัจจัยเสี่ยงสำคัญของผู้ผลิตเหล็กในประเทศ จากการการนำเข้าเหล็กจากต่างประเทศซึ่งมีแนวโน้มขยายตัวสูงขึ้น เนื่องจากมีราคาถูกกว่าและบางประเภทมีเทคโนโลยีการผลิตที่ดีกว่าในไทย เช่น รางรถไฟฟ้า และผลิตภัณฑ์เหล็กแผ่นบางประเภท เป็นต้น

แนวโน้มความต้องการใช้เหล็กและการผลิตเหล็กแยกรายประเภท ในช่วงปี 2562-2564

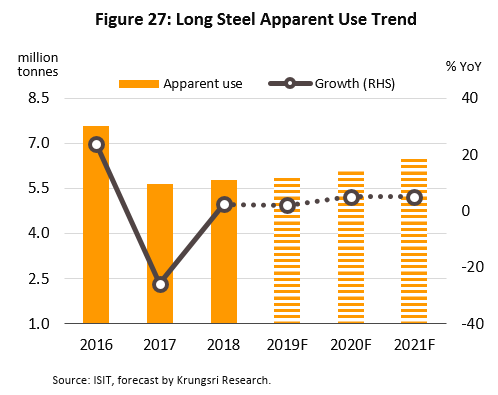

- เหล็กทรงยาว: ความต้องการใช้เหล็กทรงยาวมีแนวโน้มเติบโตต่ำ ในปี 2562 ส่วนหนึ่งเป็นผลของภาวะเศรษฐกิจที่ขยายตัวในอัตราชะลอลง และงานโครงสร้างพื้นฐานที่ยังคืบหน้าไม่มากนัก แต่การขยายตัวจะดีขึ้นในปี 2563 และ 2564 (ภาพที่ 27) ตามการเร่งตัวของงานโครงสร้างพื้นฐานขนาดใหญ่ โดยโครงการส่วนใหญ่ที่ภาครัฐมีแผนจะลงทุนมากขึ้นในระยะข้างหน้าเป็นการพัฒนาระบบราง ได้แก่ รถไฟทางคู่ รถไฟฟ้า และรถไฟความเร็วสูง ซึ่งโครงการเหล่านี้ใช้เหล็กทรงยาวในการก่อสร้างเป็นหลัก โดยเฉพาะเหล็กลวดแรงดึงสูง (High tensile steel wire) ที่น่าจะมีความต้องการเพิ่มขึ้นมาก ทำให้คาดว่าการผลิตเหล็กทรงยาวจะปรับตัวเพิ่มขึ้นตามอุปสงค์ในประเทศที่ขยายตัว โดยคาดว่าจะมีปริมาณการผลิตโดยเฉลี่ย 4-5 ล้านตันต่อปี

ด้านความต้องการใช้เหล็กเส้นและเหล็กรูปพรรณ ซึ่งเป็นผลิตภัณฑ์หลักในกลุ่มเหล็กทรงยาว มีแนวโน้มเติบโตต่ำในปี 2562 และกระเตื้องขึ้น 4-6% ในปี 2563 และ 2564 ตามการลงทุนภาครัฐและเอกชนที่จะเร่งขึ้น โดยความต้องการเหล็กเส้นและเหล็กรูปพรรณส่วนใหญ่เพื่อใช้สำหรับงานก่อสร้างระยะแรก อาทิ งานวางฐานรากและเสาของทางยกระดับโครงการรถไฟฟ้า

สำหรับการผลิตเหล็กเส้นและเหล็กรูปพรรณในช่วงปี 2562-2564 คาดว่าจะเพิ่มขึ้นตามอุปสงค์ในประเทศ โดยภาครัฐพยายามผลักดันให้ใช้เหล็กที่ผลิตในประเทศสำหรับงานก่อสร้างโครงสร้างพื้นฐาน อย่างไรก็ดี ผู้ผลิตเหล็กไทยยังเผชิญภาวะการแข่งขันด้านราคากับเหล็กที่นำเข้าจากต่างประเทศและการขยายโรงงานผลิตเหล็กของนักลงทุนจีนที่เข้ามาตั้งในไทย

ราคาเหล็กเส้นและเหล็กรูปพรรณในประเทศมีแนวโน้มหดตัวในช่วงปี 2562-2563 ตามราคาเหล็กโลกที่จะปรับลดลงจากอุปทานส่วนเกินที่ยังเพิ่มขึ้น แต่คาดว่าราคาจะกลับมาขยายตัวได้เล็กน้อยในปี 2564 เนื่องจากความต้องการใช้ที่จะเพิ่มขึ้นตามการเติบโตของภาคก่อสร้างและอสังหาริมทรัพย์ที่คาดว่าจะมีโครงการก่อสร้างจำนวนมาก

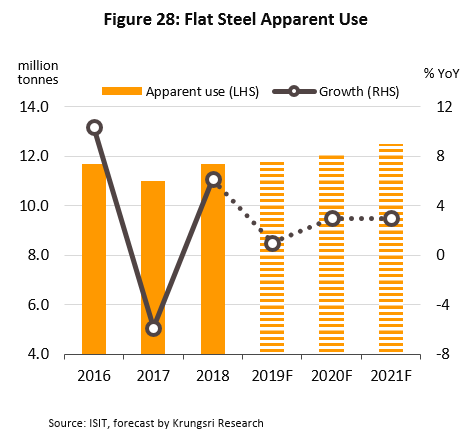

- เหล็กทรงแบน: คาดว่าความต้องการใช้จะทรงตัวถึงขยายตัวเล็กน้อยในปี 2562 และขยับตัวดีขึ้นในปี 2563-2564 (ภาพที่ 28) ตามการเติบโตของภาคอุตสาหกรรมที่เกี่ยวข้อง ได้แก่ ยานยนต์และเครื่องจักร และการเติบโตของภาคก่อสร้างที่อาจใช้ผลิตภัณฑ์เหล็กในกลุ่มนี้มากขึ้น เช่น เหล็กแผ่นเมทัลชีทสำหรับทำหลังคาหรือใช้เป็นกำแพงกั้นห้อง ด้านการผลิตเหล็กทรงแบนในช่วงปี 2562-2564 มีแนวโน้มขยายตัวตามทิศทางอุปสงค์ โดยคาดว่าจะมีปริมาณการผลิตเฉลี่ยประมาณ 2.5-3.0 ล้านตันต่อปี

ด้านเหล็กแผ่นรีดร้อนซึ่งเป็นผลิตภัณฑ์หลักของเหล็กทรงแบน ความต้องการใช้ในประเทศมีแนวโน้มเพิ่มขึ้นในปี 2563-2564 อานิสงส์จากการลงทุนโครงสร้างพื้นฐานของภาครัฐ โดยเฉพาะโครงการรถไฟทางคู่ที่มีความต้องการใช้เหล็กรางและผลิตภัณฑ์เหล็กมากขึ้น ผนวกกับการผลิตยานยนต์และเครื่องใช้ไฟฟ้ามีแนวโน้มขยายตัวตามการเติบโตของเศรษฐกิจ อย่างไรก็ตาม ปริมาณการผลิตเหล็กแผ่นรีดร้อนมีแนวโน้มเติบโตได้จำกัด เนื่องจากไทยไม่มีการผลิตเหล็กต้นน้ำ ผู้ผลิตส่วนใหญ่จำเป็นต้องนำเข้าเหล็กแท่งแบนจากต่างประเทศเพื่อเป็นวัตถุดิบผลิตเหล็กรีดร้อน ผู้ผลิตเหล็กแผ่นรีดร้อนของไทยจึงแข่งขันด้านต้นทุนกับคู่แข่งจากประเทศอื่นได้ยาก

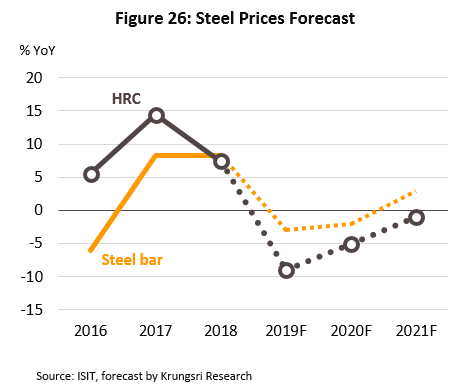

ราคาเหล็กแผ่นรีดร้อนของไทยในระยะ 3 ปีข้างหน้า มีแนวโน้มปรับลดลง (ภาพที่ 26) ตามราคาเหล็กโลก จากภาวะอุปทานส่วนเกิน

ปัจจัยอื่นที่เกี่ยวข้องและควรติดตาม

ปัญหาการนำเข้าเหล็กราคาถูก (โดยเฉพาะจากจีน) สรุปได้ดังนี้

1) อุปทานเหล็กส่วนเกินในจีนยังมีอยู่มาก แม้ว่าทางการจีนมีนโยบายลดการผลิตเหล็กโดยสั่งปิดโรงงานผลิตที่มีคุณภาพต่ำ แต่ผู้ประกอบการอาจหันไปผลิตเหล็กที่มีคุณภาพสูงออกสู่ตลาดโลกมากขึ้นในระยะข้างหน้า ซึ่งคาดว่าจีนจะยังรักษาความได้เปรียบด้านราคาไว้ได้จากการประหยัดต่อขนาด (Economies of scale) เนื่องจากมีแร่เหล็ก (iron ore) ซึ่งสามารถผลิตเหล็กคุณภาพดีได้ (แต่ที่ผ่านมา จีนไม่ลงทุนใช้เทคโนโลยีขั้นสูงในโรงงาน ทำให้เหล็กที่ได้คุณภาพไม่สูงนัก)

2) ผู้ประกอบการจีนบางรายหันไปลงทุนตั้งโรงงานเหล็กในต่างประเทศ อาจส่งผลให้โรงงานเหล็กของจีนเข้ามาเปิดสายการผลิตในไทยและแย่งชิงส่วนแบ่งตลาดเหล็กในไทย จากข้อมูลล่าสุดของคณะกรรมการส่งเสริมการลงทุน มูลค่าการลงทุนที่ได้รับการอนุมัติส่งเสริมการลงทุนของไทยในไตรมาสแรก ปี 2562 ส่วนใหญ่มาจากจีน (ร้อยละ 26 ของมูลค่าการลงทุนจากต่างประเทศทั้งหมด) โดยเข้ามาลงทุนในโครงการผลิตภัณฑ์โลหะ (รวมเหล็ก) ซึ่งมีมูลค่าการลงทุนสูงในอันดับต้นๆ ของโครงการลงทุนจากจีนที่ได้รับอนุมัติทั้งหมด

3) หลายประเทศมีมาตรการตอบโต้การทุ่มตลาดเหล็กจากจีน เช่น การตั้งกำแพงภาษีนำเข้าเหล็กในสหรัฐฯ และการสนับสนุนให้เพิ่มกำลังการผลิตเหล็กในอินเดียเพื่อลดการนำเข้า จะยิ่งทำให้อุปทานส่วนเกินของเหล็กที่มีราคาถูกในจีนถูกส่งออกไปจำหน่ายในประเทศอื่นรวมถึงในไทยมากยิ่งขึ้น

มุมมองวิจัยกรุงศรี

การผลิตเหล็กในไทยมีแนวโน้มทรงตัวถึงขยายตัวเล็กน้อยในปี 2562 ส่วนหนึ่งเป็นผลของภาวะเศรษฐกิจที่ขยายตัวในอัตราชะลอลง รวมถึงการลงทุนของภาคเอกชนที่รอความชัดเจนของรัฐบาลชุดใหม่ แต่คาดว่าการขยายตัวจะปรับดีขึ้นในปี 2563-2564 ตามความคืบหน้าของงานก่อสร้างภาครัฐและอสังหาริมทรัพย์ รวมถึงการขยายตัวของอุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้า ทั้งนี้ การแข่งขันกับสินค้านำเข้าที่มีราคาถูกกว่า ยังคงเป็นปัจจัยกดดันผลประกอบการ

กลุ่มผู้ผลิตเหล็ก รายได้มีแนวโน้มทรงตัวหรือเติบโตในอัตราไม่สูงนัก ตามอุปสงค์ที่ขยายตัวต่ำและภาวะการแข่งขันสูงด้านราคา

- ผู้ผลิตเหล็กเส้นและเหล็กโครงสร้างรูปพรรณ (ผลิตภัณฑ์หลักในกลุ่มเหล็กทรงยาว) รายได้มีแนวโน้มเพิ่มขึ้นตามการก่อสร้างโครงสร้างพื้นฐานของภาครัฐ โดยเฉพาะทางยกระดับมอเตอร์เวย์และรถไฟฟ้าที่ต้องใช้เหล็กเส้นและเสาเหล็กเสริมคอนกรีตมากขึ้น ทั้งนี้ภาครัฐมีแผนส่งเสริมให้ใช้เหล็กก่อสร้างในประเทศเพื่อลดการนำเข้า อย่างไรก็ดี กลุ่มผู้ผลิตเดิมในไทยอาจเผชิญการแข่งขันรุนแรงขึ้นจากการที่นักลงทุนจีนเข้ามาตั้งโรงงานผลิตในไทย ซึ่งอาจจำกัดความสามารถในการทำกำไรของผู้ประกอบการ

- ผู้ผลิตเหล็กแผ่นรีดร้อน/รีดเย็น (ผลิตภัณฑ์หลักในกลุ่มเหล็กทรงแบน) คาดว่าผลประกอบการมีแนวโน้มชะลอลงและต้องใช้เวลาในการฟื้นตัว เนื่องจากราคาเหล็กแผ่นมีแนวโน้มลดลงตามตลาดโลก ขณะที่สต๊อกวัตถุดิบซึ่งเป็นเหล็กแท่งแบน (Slab) มีการนำเข้าในช่วงที่ราคายังสูงอยู่ แม้ว่าผู้ผลิตไทยบางรายใช้เศษเหล็กมาหลอมเป็นเหล็กแผ่นแต่ก็มีน้อยรายและยังเผชิญต้นทุนสูงจากราคาเศษเหล็กที่มีแนวโน้มเพิ่มขึ้นตามภาวะขาดแคลนเช่นกัน ประเภทของเหล็กที่อาจเติบโตได้ดีในกลุ่มนี้ ได้แก่ เหล็กแผ่นที่นำไปขึ้นรูปเป็นรางรถไฟและเหล็กแผ่นเมทัลชีท

กลุ่มผู้ค้า/นำเข้าเหล็ก รายได้ในปี 2562-2564 คาดว่าจะทยอยปรับตัวดีขึ้นบ้างตามภาวะธุรกิจที่เกี่ยวเนื่อง แต่อัตรากำไรมีแนวโน้มทรงตัว ผลจากราคาเหล็กที่ลดลง

- ผู้ค้าเหล็กขั้นกลาง ได้แก่ เหล็กแท่ง และเหล็กแผ่นม้วน คาดว่ารายได้จะเติบโตตามธุรกิจที่เกี่ยวเนื่องที่นำไปผลิตเป็นวัสดุก่อสร้างและชิ้นส่วนยานยนต์ ส่วนผู้ค้า/นำเข้าเศษเหล็ก คาดว่ารายได้จะปรับตัวดีขึ้นบ้าง เนื่องจากเศษเหล็กในประเทศอาจขาดแคลน จากความต้องการใช้ที่ขยายตัว ขณะที่ผู้ค้าเหล็กขั้นปลายและผลิตภัณฑ์สำเร็จรูป คาดว่ารายได้มีแนวโน้มเติบโตได้ แต่อัตรากำไรโดยรวมคาดว่าจะลดลง จากราคาเหล็กที่มีแนวโน้มลดลงตามตลาดโลก

[1] เหล็กตัวซี (C-light lip channel) เป็นเหล็กโครงสร้างรูปพรรณรีดร้อนหน้าตัดรูปตัวซี โดยทั่วไปใช้ทำโครงหลังคา แปหลังคา และเสาค้ำยัน

[2] เหล็กตัวเอช (H-beam steel) เป็นเหล็กโครงสร้างรูปพรรณรีดร้อนหน้าตัดรูปตัวเอช มักใช้ทำเสา คาน และโครงหลังคาคล้ายเหล็กตัวซีแต่สามารถรับน้ำหนักได้มากกว่า

[3] เป็นการนับปริมาณการใช้เหล็กขั้นกลาง (ทั้งผลิตในประเทศและนำเข้าจากต่างประเทศ) เป็นส่วนใหญ่เพื่อหลีกเลี่ยงการนับซ้ำกับเหล็กขั้นต้นและเหล็กขั้นปลาย แต่ยังครอบคลุมถึงการใช้เหล็กขั้นปลายบางส่วนที่ต้องนำเข้า เนื่องจากไม่มีการผลิตในไทย

[4]เนื่องจากเหล็กถลุงไม่มีการผลิตในไทย ส่งผลให้ต้องสั่งซื้อเหล็กแท่งยาวและเหล็กแท่งแบนจากต่างประเทศเพื่อนำเข้ามาแปรรูปในไทยต่ออีกทอดหนึ่งและแม้ว่าในไทยมีการผลิตเหล็กแท่งดังกล่าวจากเศษเหล็ก แต่อุตสาหกรรมต่อเนื่องบางประเภทต้องใช้เหล็กเกรดพิเศษที่หลอมมาจากเหล็กถลุง จึงจำเป็นต้องนำเข้าวัตถุดิบเหล็กจากต่างประเทศ

[5] กรมเจรจาการค้าระหว่างประเทศ, 2543 อ้างอิงจากสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

[6] มาจากความต้องการใช้ในภาคก่อสร้าง (53%) การผลิตเครื่องจักร (16%) รถยนต์ (13%) และอื่นๆ (18%). (ที่มา: Bloomberg)

[7] สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

[8] “Flat demand for next ten years”, Asian steel market outlook (2016) and ISIT.

[9] สัดส่วนการส่งออกเหล็กไปยังสหรัฐฯ คิดเป็น 14% ในเชิงมูลค่า และคิดเป็น 27% ในเชิงปริมาณของการส่งออกเหล็กทั้งหมด)

-(1).webp?ext=.webp)