EXECUTIVE SUMMARY

อุตสาหกรรมอาหารพร้อมทานเป็นอุตสาหกรรมที่พึ่งพาตลาดในประเทศและส่งออกในสัดส่วนใกล้เคียงกันอยู่ที่ 53.9% และ 46.1% ตามลำดับ ปริมาณการจำหน่ายอาหารพร้อมทานในประเทศทั้งปี 2566 คาดว่าจะหดตัว -1.0% ถึง -2.0% จากสถานการณ์การแพร่ระบาดของ COVID-19 ที่ลดความรุนแรง และผู้คนสามารถกลับมาใช้ชีวิตปกติ รวมถึงการออกมาจับจ่ายใช้สอย และรับประทานอาหารนอกบ้าน โดยในปี 2567-2569 ปริมาณการจำหน่ายอาหารพร้อมทานในประเทศคาดว่าจะเติบโตโดยเฉลี่ย 3.0-4.0% ต่อปี แรงหนุนจาก (1) กำลังซื้อที่กระเตื้องขึ้นตามการฟื้นตัวทางเศรษฐกิจ (2) การขยายตัวของช่องทางจำหน่ายผ่านร้านค้าปลีกสมัยใหม่ (3) การพัฒนาผลิตภัณฑ์ที่หลากหลาย โดยเฉพาะผลิตภัณฑ์เพื่อสุขภาพมากขึ้น และ (4) แนวโน้มการบริโภคที่เน้นความเร่งรีบหลังกิจกรรมทางเศรษฐกิจกลับมาเต็มรูปแบบ ด้านปริมาณการส่งออกอาหารพร้อมทานทั้งปี 2566 เติบโต 2.7% จากปัญหาภูมิรัฐศาสตร์ที่ยังคงยืดเยื้อประกอบกับราคาส่งออกผลิตภัณฑ์อาหารพร้อมทานของไทยที่ยังคงสามารถแข่งขันในตลาดโลกได้ ทำให้ประเทศคู่ค้าหันมานำเข้าผลิตภัณฑ์อาหารพร้อมทานจากไทยมากขึ้น โดยในปี 2567-2569 ปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโตโดยเฉลี่ย 5.0-6.0% ต่อปี แรงหนุนจาก (1) กิจกรรมทางเศรษฐกิจของประเทศคู่ค้าที่ทยอยฟื้นตัว และราคาที่จูงใจในสภาวะที่ค่าครองชีพยังคงสูงในประเทศคู่ค้า (2) การขยายตัวของเมืองและช่องทางการจำหน่ายที่เข้าถึงผู้บริโภคมากขึ้นทั้งออนไลน์และออฟไลน์ และ (3) การเปลี่ยนแปลงด้านโครงสร้างของประชากรโดยขนาดของครอบครัวที่เล็กลงทำให้ปริมาณความต้องการอาหารที่เพียงพอต่อการบริโภคในแต่ละครั้งของครัวเรือนลดลงด้วย อย่างไรก็ตาม ปัจจัยเสี่ยงของธุรกิจยังคงมีอยู่จาก (1) สภาพอากาศที่แปรปรวน อาจส่งผลต่อห่วงโซ่อุปทานในการผลิตและราคาวัตถุดิบ (2) ภาครัฐในหลายประเทศเข้มงวดมาตรการภาษีเพื่อควบคุมความเค็ม (3) ผู้บริโภคเน้นผลิตภัณฑ์อาหารที่มีเครื่องหมายรับรองคุณภาพ ซึ่งเป็นต้นทุนของผู้ประกอบการในการยกระดับสินค้าให้ได้มาตรฐาน (4) มาตรการที่ไม่ใช่ภาษี (NTBs) ด้านสิ่งแวดล้อมเพิ่มต้นทุนในการปรับกระบวนการผลิตและบรรจุภัณฑ์ และ (5) ความขัดแย้งด้านภูมิรัฐศาสตร์และสงครามที่อาจยืดเยื้อ ส่งผลต่อต้นทุนด้านการขนส่งและบรรจุภัณฑ์

มุมมองวิจัยกรุงศรี

-

ผู้ผลิตบะหมี่กึ่งสำเร็จรูป: การพัฒนาผลิตภัณฑ์ใหม่ๆที่มีมูลค่าสูงขึ้น รวมถึงการปรับราคาจำหน่ายเพิ่มขึ้นตามต้นทุนการผลิตที่สูงขึ้น ท่ามกลางภาวะเศรษฐกิจที่ทยอยฟื้นตัวช่วยหนุนให้ผู้บริโภคมีกำลังซื้อบะหมี่กึ่งสำเร็จรูปแบบพรีเมี่ยมที่มีราคาปรับเพิ่มขึ้นได้ ขณะที่ความนิยมในตลาดต่างประเทศที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง คาดว่าจะช่วยหนุนการเติบโตของรายได้ อย่างไรก็ตาม ราคาวัตถุดิบหลัก อาทิ ข้าวสาลีที่มีโอกาสผันผวนตามความแปรปรวนของสภาพอากาศและภัยแล้งที่เกิดขึ้นกับคู่ค้าหลักอย่าง ออสเตรเลีย และ แคนาดา อาจส่งผลต่อต้นทุนและความสามารถในการทำกำไรได้

-

ผู้ผลิตอาหารพร้อมทาน: การขยายตัวของเมืองทำให้อาหารพร้อมทานรูปแบบต่างๆเข้าถึงผู้บริโภคได้มากขึ้นโดยเฉพาะผ่านร้านสะดวกซื้อ และไฮเปอร์มาร์เก็ต ซึ่งเป็นช่องทางจำหน่ายหลัก รวมถึงวิถีชีวิตของผู้บริโภคที่เน้นความเร่งรีบหลังกิจกรรมทางเศรษฐกิจกลับมาเต็มรูปแบบ คาดว่าจะช่วยหนุนการเติบโตของรายได้ทั้งจากตลาดในประเทศและส่งออก

-

ผู้ผลิตซีเรียลพร้อมทาน: กระแสรักสุขภาพของผู้บริโภคที่ให้ความสำคัญกับอาหารธัญพืชมากขึ้น ประกอบกับผู้ประกอบการได้พัฒนาผลิตภัณฑ์ที่มีความหลากหลายตอบโจทย์ในช่วงเวลาเร่งรีบ ส่งผลให้แนวโน้มรายได้ของผู้ผลิตเติบโตต่อเนื่อง อย่างไรก็ตาม ผู้ผลิตอาจเผชิญปัจจัยเสี่ยงจากการแข่งขันในตลาดส่งออกที่สูงขึ้นหลังการกลับมาส่งออกธัญพืชของยูเครนไปยังตลาดสหภาพยุโรป รวมถึงวัตถุดิบธัญพืชที่มีแนวโน้มลดลงจากปัญหาภัยแล้งในออสเตรเลีย ทำให้ผู้ผลิตต้องหันไปนำเข้าจากประเทศอื่นที่มีราคาสูงกว่า อาจส่งผลกดดันกำไรของธุรกิจ

- ผู้ผลิตซุปพร้อมทาน: ตลาดยังมีกลุ่มผู้บริโภคเป้าหมายค่อนข้างจำกัด จากระดับราคาที่สูงเมื่อเทียบกับซุปตามร้านอาหารหรือปรุงเอง โดยเฉพาะหลังจากที่การระบาด COVID-19 ได้คลี่คลายลง ทำให้ผู้บริโภคลดการกักตุนอาหาร คาดว่าอาจส่งผลต่อรายได้ของผู้ผลิต

ข้อมูลพื้นฐาน

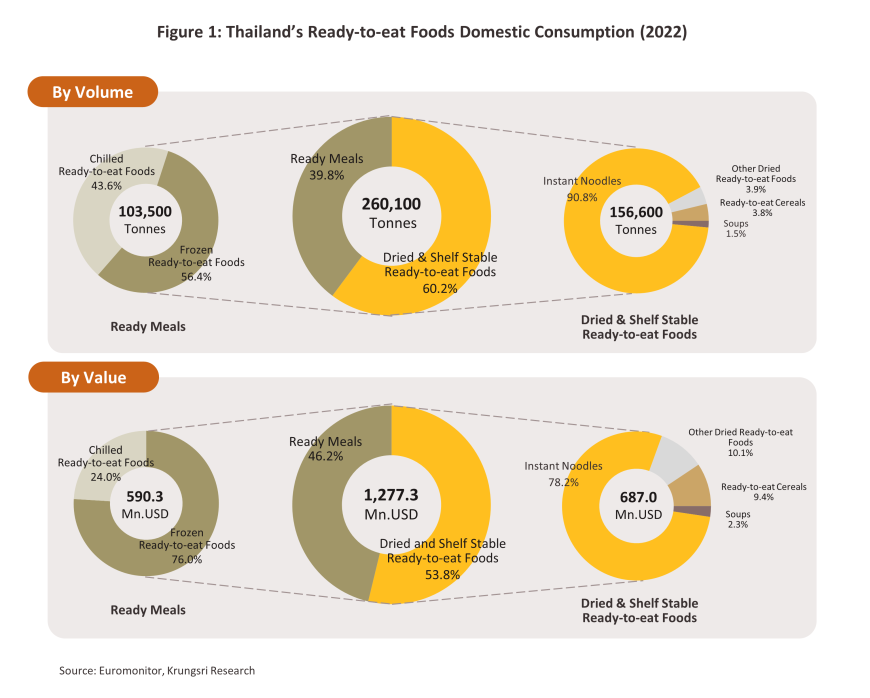

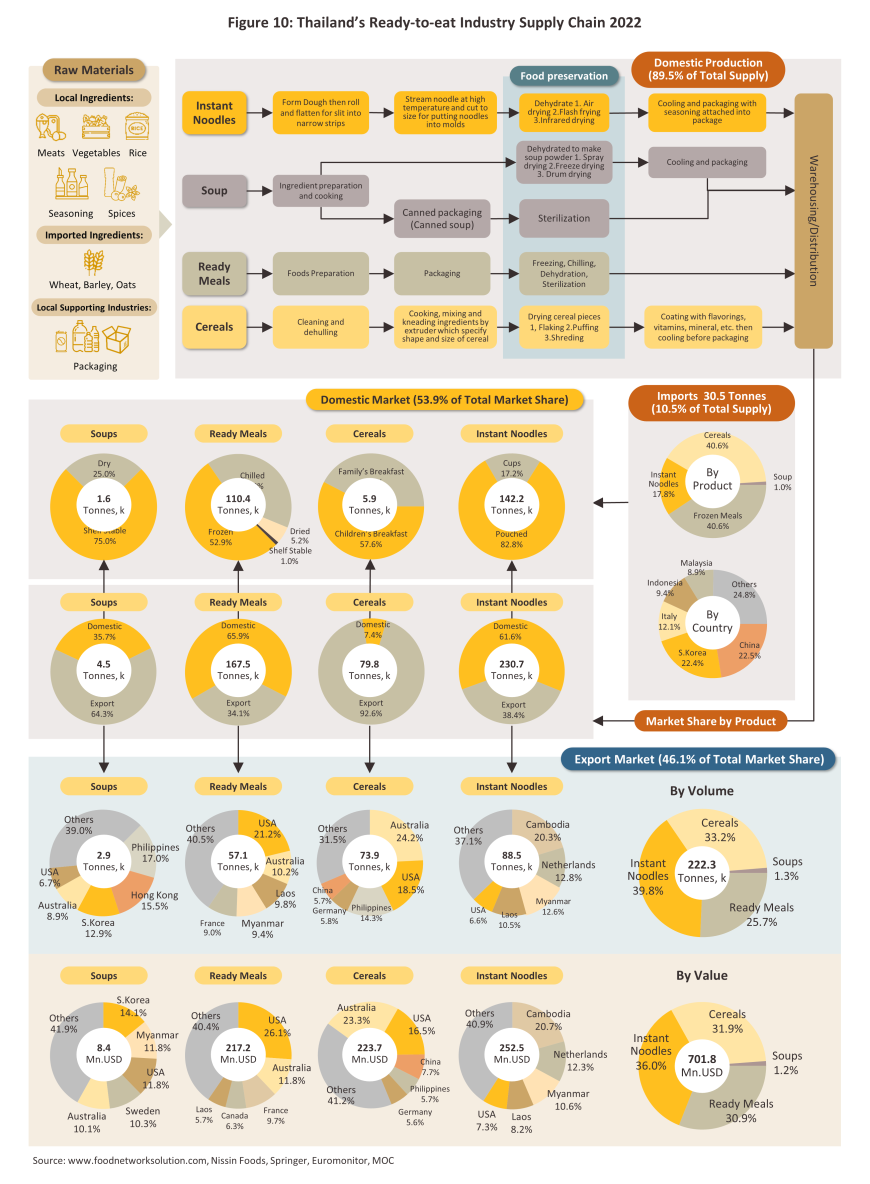

อาหารพร้อมทาน (Ready-to-eat Food) คือ อาหารที่ผ่านการเตรียมหรือปรุงล่วงหน้า และแปรรูปให้อยู่ในรูปแบบที่พร้อมรับประทานได้สะดวก เมื่อจะนำมารับประทานสามารถใช้วิธีผ่านความร้อนเพื่อให้อาหารดูสดใหม่ อีกทั้งยังสะดวกรวดเร็วและง่ายต่อการรับประทาน ในปี 2565 อุตสาหกรรมอาหารพร้อมทานมีปริมาณจำหน่ายรวมทั้งในประเทศและส่งออก 482.4 พันตัน และมีมูลค่า 2.0 พันล้านดอลลาร์สหรัฐ โดยพึ่งพาตลาดในประเทศ 260.1 พันตัน คิดเป็นสัดส่วน 53.9% ของปริมาณจำหน่ายอาหารพร้อมทานทั้งหมด รวมมูลค่า 1.3 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 64.5% ของมูลค่าจำหน่ายอาหารพร้อมทานทั้งหมด โดยอาหารพร้อมทานสามารถแบ่งออกเป็น 2 ประเภท (ภาพที่ 1) ได้แก่

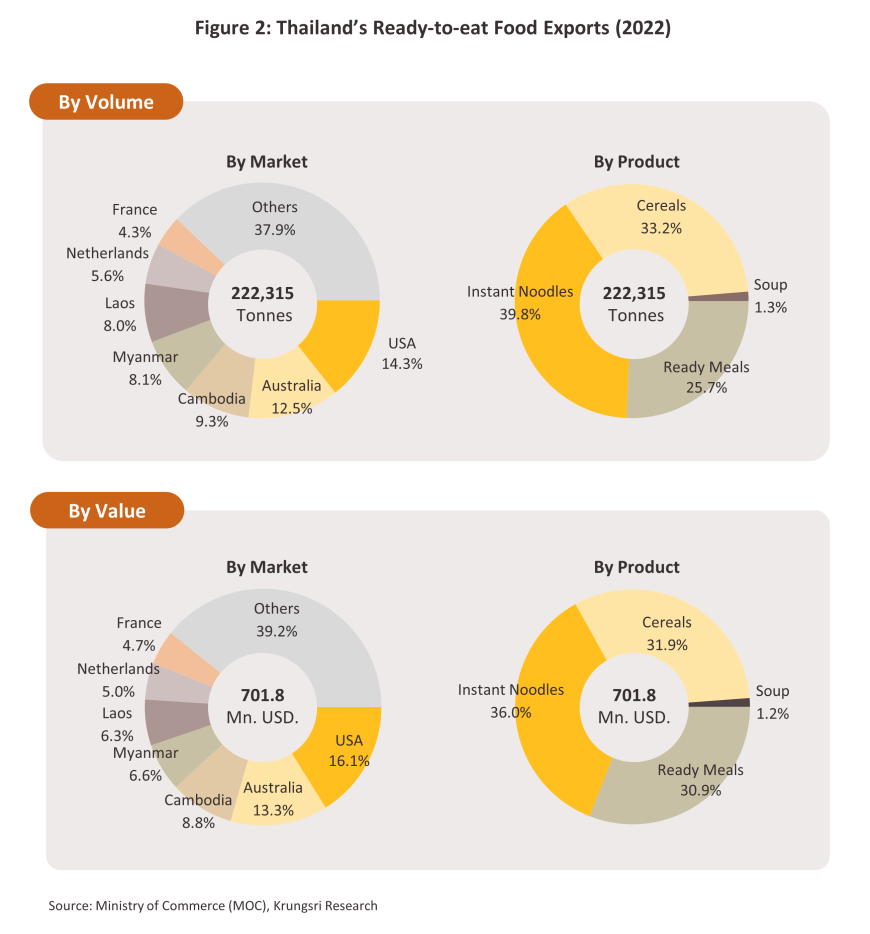

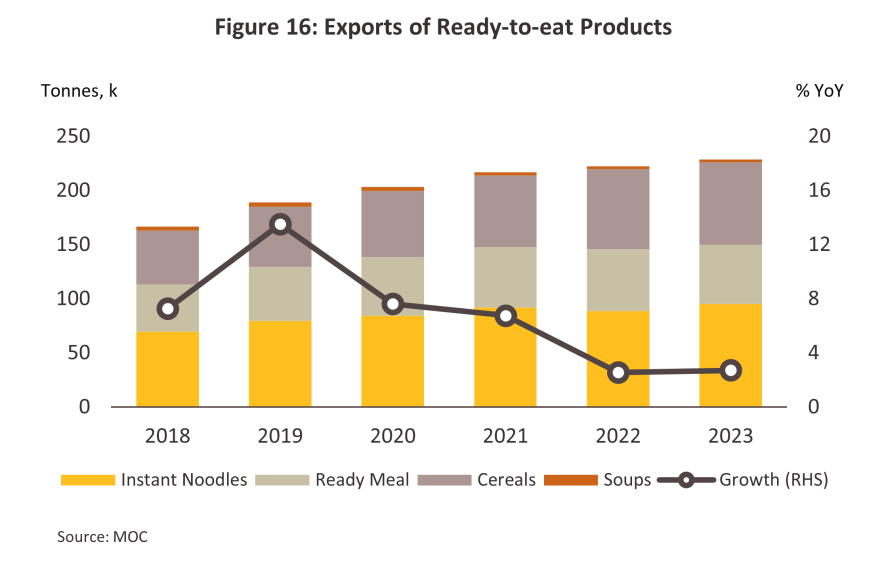

ในปี 2565 อุตสาหกรรมอาหารพร้อมทานมีปริมาณจำหน่ายในประเทศและส่งออกรวมกัน 482.4 พันตัน และมีมูลค่า 2.0 พันล้านดอลลาร์สหรัฐ โดยพึ่งพาตลาดในประเทศ 260.1 พันตัน คิดเป็นสัดส่วน 53.9% ของปริมาณจำหน่ายอาหารพร้อมทานทั้งหมด รวมมูลค่า 1.3 พันล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 64.5% ของมูลค่าจำหน่ายอาหารพร้อมทานทั้งหมด สำหรับสัดส่วนการส่งออกอยู่ที่ 46.1% ของปริมาณจำหน่ายทั้งหมดโดยมีปริมาณส่งออก 222.3 พันตัน คิดเป็นมูลค่า 701.8 ล้านดอลลาร์สหรัฐ สัดส่วน 35.5% ของมูลค่าจำหน่ายอาหารพร้อมทานทั้งหมด (ภาพที่ 2) โดยประเทศสหรัฐฯเป็นคู่ค้าหลัก มีสัดส่วน 14.3% ในเชิงปริมาณตามมาด้วย ออสเตรเลีย (12.5%) กัมพูชา (9.3%) เมียนม่า (8.1%) และลาว (8.0%) โดยผลิตภัณฑ์ส่งออกแบ่งเป็น

-

บะหมี่กึ่งสำเร็จรูป6/ มีสัดส่วน 39.8% ในเชิงปริมาณ และ 36.0% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทาน โดยประเทศกัมพูชาเป็นคู่ค้าหลักมีสัดส่วน 20.3% ของปริมาณส่งออกผลิตภัณฑ์บะหมี่กึ่งสำเร็จรูป รองลงมาได้แก่ เนเธอร์แลนด์ (12.8%) เมียนม่า (12.6%) ลาว (10.5%) และสหรัฐฯ (6.6%) ตามลำดับ

- ซีเรียล7/ มีสัดส่วน 33.2% ในเชิงปริมาณ และ 31.9% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทาน โดยประเทศออสเตรเลียเป็นคู่ค้าหลักมีสัดส่วน 24.2% ของปริมาณส่งออกซีเรียล รองลงมาได้แก่ สหรัฐฯ (18.5%) ฟิลิปปินส์ (14.3%) เยอรมนี (5.8%) และจีน (5.7%) ตามลำดับ

-

อาหารพร้อมทาน8/ มีสัดส่วน 25.7% ในเชิงปริมาณ และ 30.9% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทาน โดยประเทศสหรัฐฯเป็นคู่ค้าหลักมีสัดส่วน 21.2% ของปริมาณส่งออกอาหารพร้อมทาน รองลงมาได้แก่ ออสเตรเลีย (10.2%) ลาว (9.8%) เมียนม่า (9.4%) และฝรั่งเศส (9.0%) ตามลำดับ

-

ซุปพร้อมทาน9/ มีสัดส่วน 1.3% ในเชิงปริมาณ และ 1.2% ในเชิงมูลค่าของการส่งออกอาหารพร้อมทาน โดยประเทศฟิลิปปินส์เป็นคู่ค้าหลักมีสัดส่วน 17.0% ของปริมาณส่งออกซุปพร้อมทาน รองลงมาได้แก่ ฮ่องกง (15.5%) เกาหลีใต้ (12.9%) ออสเตรเลีย (8.9%) และสหรัฐฯ (6.7%) ตามลำดับ

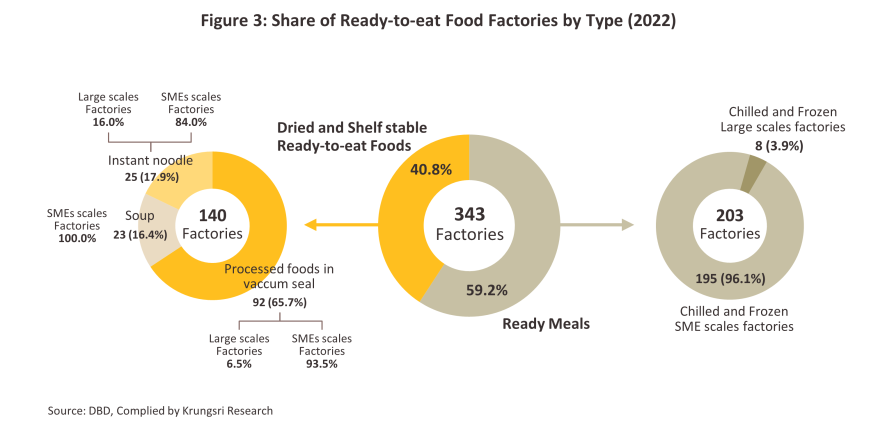

ในปี 2565 อุตสาหกรรมอาหารพร้อมทาน10/ ในไทยมีโรงงานที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้าและยังดำเนินการอยู่จำนวน 343 แห่ง ส่วนใหญ่เป็นโรงงานขนาดกลาง-เล็ก (SMEs) 324 แห่ง แบ่งเป็น (1) โรงงานผลิตอาหารพร้อมทานแบบแห้งและแบบเก็บรักษาได้นาน (Dried and Shelf Stable Ready-to-eat Foods) 140 แห่ง คิดเป็นสัดส่วน 40.8% ของจำนวนผู้ผลิตอาหารพร้อมทานทั้งหมด โดยโรงงานผลิตอาหารพร้อมทานแบบแห้งและแบบเก็บรักษาได้นานเป็นโรงงานขนาดกลาง-เล็ก (SMEs) 129 แห่ง และโรงงานขนาดใหญ่ 11 แห่ง ทั้งนี้หากจำแนกตามผลิตภัณฑ์แบ่งเป็น ผู้ผลิตอาหารปรุงสำเร็จบรรจุในภาชนะปิดสนิทโดยวิธีสุญญากาศจำนวน 92 แห่ง ตามด้วยผู้ผลิตอาหารจำพวกแป้งชนิดสำเร็จรูปและกึ่งสำเร็จรูป 25 แห่ง และผู้ผลิตน้ำซุปและอาหารพิเศษ 23 แห่ง และ (2) โรงงานผลิตอาหารพร้อมทานแช่เย็นและแช่แข็ง 203 แห่ง (Chilled and Frozen Ready-to-eat Foods) สัดส่วน 59.2% ของจำนวนผู้ผลิตอาหารพร้อมทานทั้งหมด โดยโรงงาน ผลิตอาหารพร้อมทานแช่เย็น-แช่แข็งเป็นโรงงานขนาดกลาง-เล็ก (SMEs) 195 แห่ง และโรงงานขนาดใหญ่ 8 แห่ง (ภาพที่ 3)

ภาพรวมกลุ่มอาหารพร้อมทานทั้งหมดของไทยในปี 2565 สามารถจำแนกรายผลิตภัณฑ์ ได้ดังนี้

อุตสาหกรรมบะหมี่กึ่งสำเร็จรูป (Instant Noodles)

-

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 537.2 ล้านดอลลาร์สหรัฐ ผู้ผลิตบะหมี่กึ่งสำเร็จรูปที่สำคัญประกอบด้วย บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง (แบรนด์มาม่า) บจก. โรงงานผลิตภัณฑ์อาหารไทย (แบรนด์ไวไว) บจก. อายิโนะโมะโต๊ะ (แบรนด์ยำยำ) บจก. นงชิม (แบรนด์นงชิม) และ บจก. นิสชิน ฟูดส์ (ไทยแลนด์) (แบรนด์นิสชิน) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 90.0% ของมูลค่าตลาดบะหมี่กึ่งสำเร็จรูปของไทย สำหรับปริมาณการบริโภคโดยรวมเติบโตเฉลี่ย 1.3% ต่อปี (ข้อมูลระหว่างปี พ.ศ. 2560-2565) ขยายตัวได้ดีในภาวะที่กำลังซื้อซบเซา เนื่องจากเป็นสินค้าที่มีราคาถูก และใช้บริโภคทดแทนได้ในยามขาดแคลนอาหารสด อีกทั้งยังเป็นอาหารที่ได้รับความนิยมจากผู้บริโภคทุกเพศทุกวัยจากการพัฒนาผลิตภัณฑ์ให้มีรสชาติที่หลากหลายและแปลกใหม่อย่างต่อเนื่อง

-

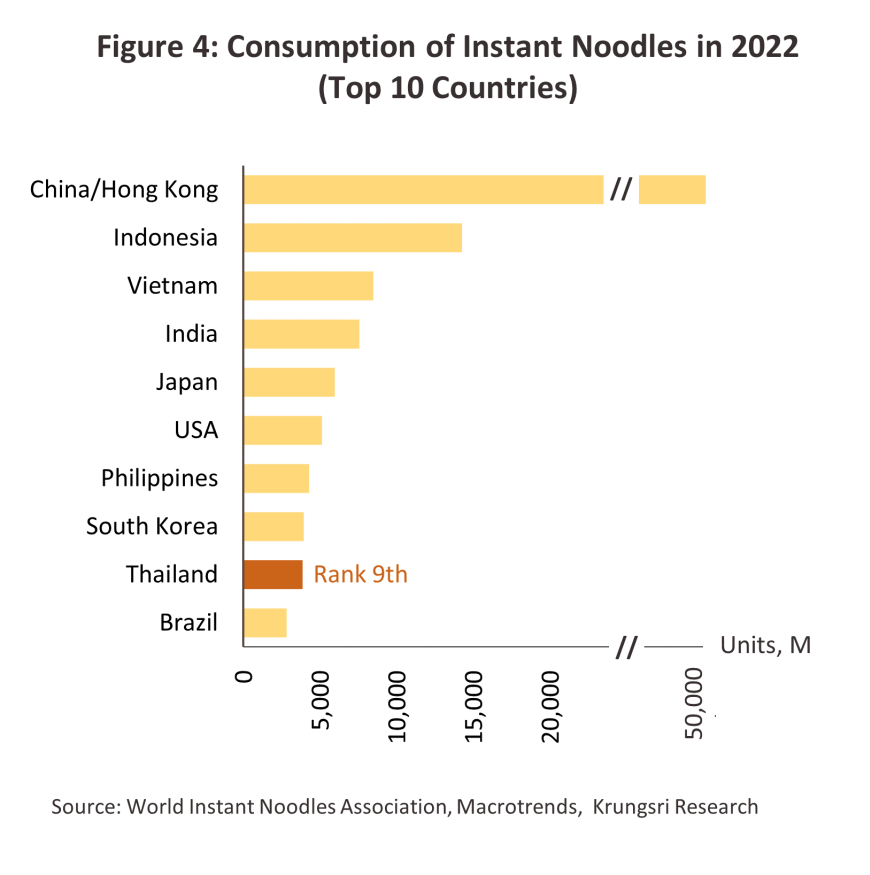

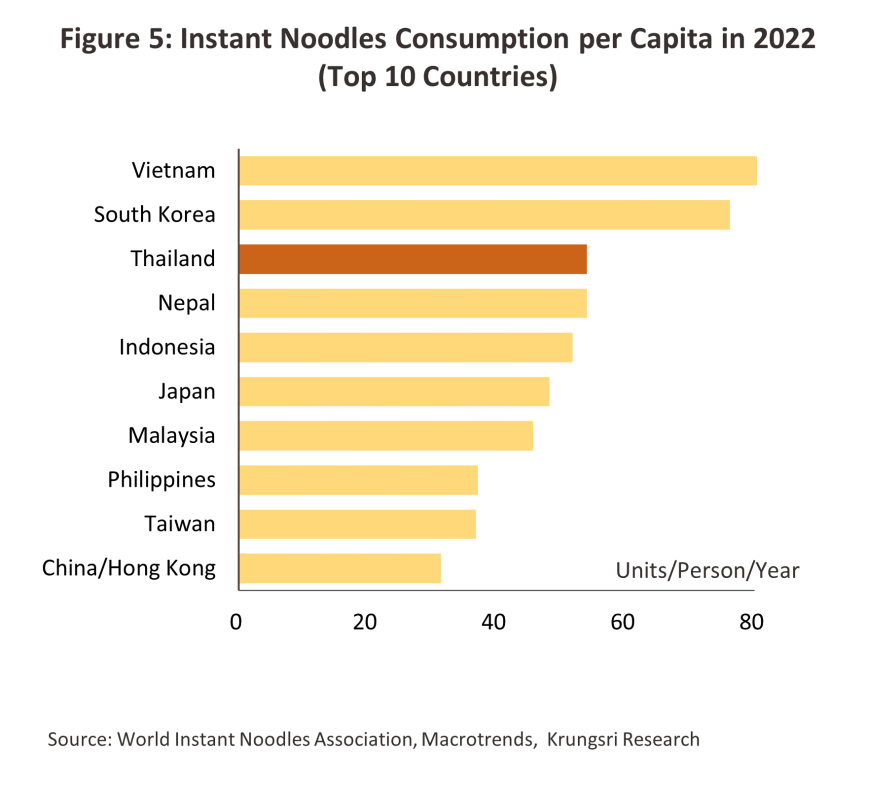

การจำหน่ายในประเทศอยู่ที่ 142.2 พันตัน คิดเป็นสัดส่วน 61.6% ของปริมาณจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด สอดคล้องกับการบริโภคบะหมี่กึ่งสำเร็จรูปของไทยที่มีปริมาณเป็นอันดับ 9 ของโลกด้วยจำนวน 3.87 พันล้านหน่วยบริโภค และมีอัตราการบริโภค 54.0 หน่วยบริโภคต่อคนต่อปี อยู่อันดับ 3 ของโลกร่วมกับเนปาล รองจากเวียดนาม (86.4 หน่วยบริโภคต่อคนต่อปี) และเกาหลีใต้ (76.2 หน่วยบริโภคต่อคนต่อปี) เทียบกับการบริโภคเฉลี่ยทั้งโลกอยู่ที่ 15.2 หน่วยบริโภคต่อคนต่อปี (ภาพที่ 4 และ 5)

-

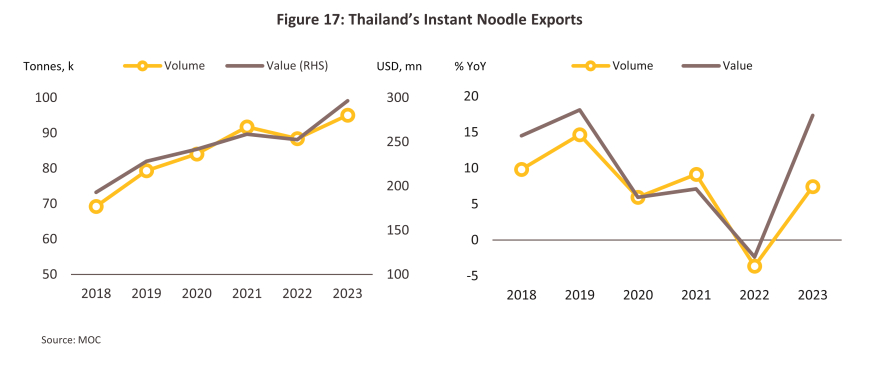

ปริมาณการส่งออกอยู่ที่ 88.5 พันตัน คิดเป็นสัดส่วน 38.4% ของปริมาณจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด โดยมีมูลค่า 252.5 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 32.0% ของมูลค่าจำหน่ายบะหมี่กึ่งสำเร็จรูปทั้งหมด ซึ่งการส่งออกในปี 2565 หดตัว -3.6% ในเชิงปริมาณ และ -2.4% ในเชิงมูลค่า เนื่องจากตลาดหลักอย่างกัมพูชาและเมียนม่ายังเผชิญภาวะเศรษฐกิจที่อ่อนแอ ส่งผลให้กำลังซื้อของผู้บริโภคลดลง

-

การแข่งขันด้านราคาและปริมาณในประเทศค่อนข้างรุนแรงโดยเฉพาะกลุ่มบะหมี่กึ่งสำเร็จรูปแบบซองเนื่องจากเป็นสินค้าจานด่วนที่เน้นการใช้กลยุทธ์ด้านราคาและแข่งขันพัฒนาสินค้ารูปแบบใหม่ๆ เพื่อจูงใจผู้บริโภค โดยเน้นกลุ่มระดับรายได้ปานกลางถึงล่าง ซึ่งกำลังซื้อยังไม่สูง โดยปัจจุบันผู้ผลิตมุ่งเป้าไปที่กลุ่มผู้บริโภครุ่นใหม่ที่กำลังซื้อสูงขึ้น โดยการออกสินค้ารสชาติใหม่ที่เน้นคุณภาพของวัตถุดิบ (Premium Instant Noodles) พร้อมการพัฒนาบรรจุภัณฑ์เพื่อให้สามารถขายได้ในราคาที่สูงขึ้น

-

ต้นทุนการผลิตของอุตสาหกรรมผันผวนตามราคาแป้งสาลีเนื่องจากเป็นวัตถุดิบหลัก (สัดส่วน 50-80% ของวัตถุดิบในการผลิต) ที่ต้องพึ่งพาการนำเข้า ตามมาด้วยน้ำมันปาล์ม และเครื่องปรุงรสชาติต่างๆ นอกจากนี้บะหมี่กึ่งสำเร็จรูปยังเป็นสินค้าที่อยู่ภายใต้การควบคุมราคาของกรมการค้าภายใน กระทรวงพาณิชย์ ทำให้การปรับขึ้นราคาตามต้นทุนทำได้อย่างจำกัด ซึ่งในปี 2565 ต้นทุนวัตถุดิบหลักอย่างแป้งสาลีปรับตัวสูงขึ้นกดดันความสามารถในการทำกำไรของผู้ผลิต

อุตสาหกรรมซีเรียลพร้อมทาน (Ready-to-eat Cereals)

-

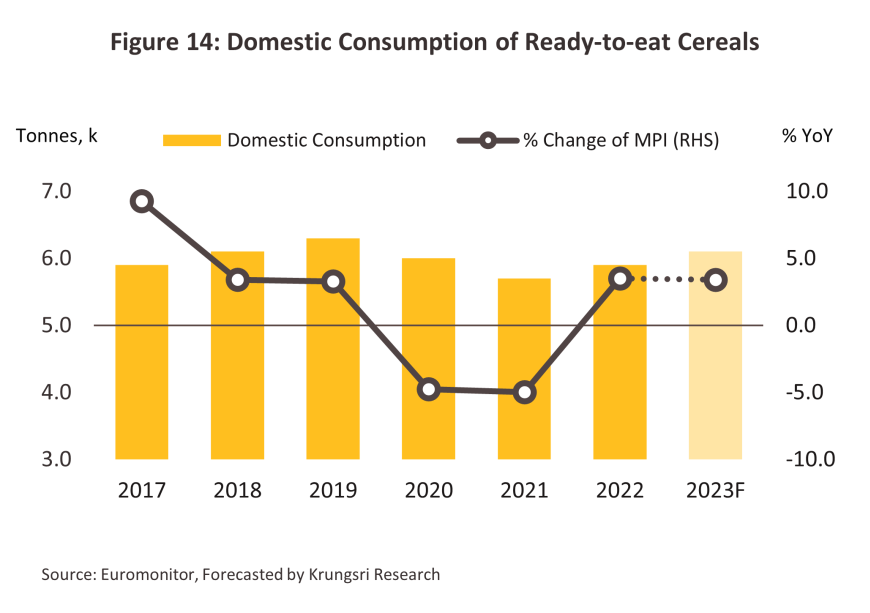

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 69.4 ล้านดอลลาร์สหรัฐ ผู้ผลิตและผู้จำหน่ายซีเรียลพร้อมทานที่สำคัญประกอบด้วย บจก. เนสท์เล่ (ประเทศไทย) (แบรนด์โกโก้ครั้นช์ ฮันนี่สตาร์ส ฟิตเนสส์ ไมโล) บจก. ยูโรเปี้ยน สแนค ฟู้ด (แบรนด์คอปป) บจก. บรันช์ไทม์ (แบรนด์ไดมอนด์ เกรนส์) บจก. เคลล็อก (ประเทศไทย) (แบรนด์เคลล็อกส์) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 69.5% ของมูลค่าตลาดซีเรียลของไทย สำหรับปริมาณการบริโภคโดยรวมเติบโตเฉลี่ย 1.5% ต่อปี (ข้อมูลระหว่างปี พ.ศ. 2560-2565) ตอบสนองความต้องการของผู้บริโภคในเรื่องความสะดวก รวดเร็ว โดยเฉพาะมื้อเช้าจากวิถีชีวิตที่เร่งรีบในปัจจุบัน โดยครอบคลุมผลิตภัณฑ์ที่ทำมาจากวัตถุดิบหลากหลาย เช่น ข้าวโพด (Cornflakes) ข้าวสาลี (Wheat flakes) ข้าวโอ๊ต (Oatmeal) ข้าว (Rice Cereal) กราโนล่า (Granola)

-

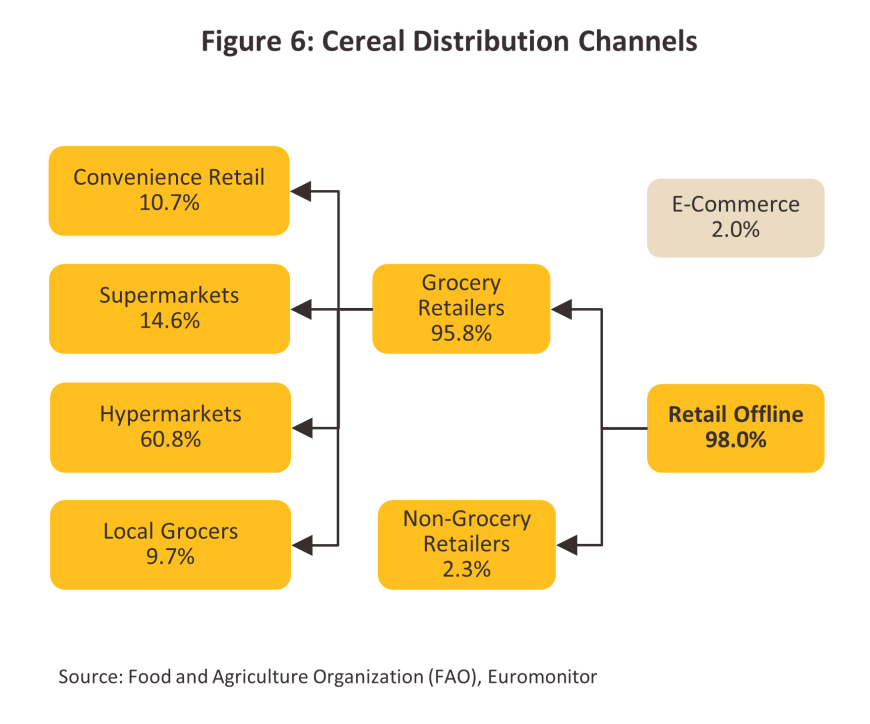

การจำหน่ายในประเทศอยู่ที่ 5.9 พันตัน คิดเป็นสัดส่วน 7.4% ของปริมาณการจำหน่ายซีเรียลพร้อมทานทั้งหมด โดยผู้ผลิตได้พัฒนาผลิตภัณฑ์อย่างต่อเนื่องตามกระแสรักสุขภาพในปัจจุบัน รวมถึงการพัฒนาสินค้าใหม่ๆที่มีขนาดเล็กพกพาได้ง่าย เหมาะสำหรับเป็นอาหารว่างหรืออาหารมื้อเดียว ปัจจุบันช่องทางจำหน่ายหลักอยู่ที่ห้างโมเดิร์นเทรดกว่า 75.4% ของช่องทางการจำหน่ายซีเรียลพร้อมทานทั้งหมดในประเทศ รองลงมาเป็นร้านสะดวกซื้อ (10.7%) และร้านขายของชำท้องถิ่น (9.7%) (ภาพที่ 6)

-

ปริมาณการส่งออกอยู่ที่ 73.9 พันตัน คิดเป็นสัดส่วน 92.6% ของปริมาณจำหน่ายซีเรียลพร้อมทานทั้งหมด โดยมีมูลค่า 223.7 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 76.3% ของมูลค่าจำหน่ายซีเรียลพร้อมทานทั้งหมด ซึ่งการส่งออกในปี 2565 ขยายตัว 11.5% ในเชิงปริมาณ และ 8.0% ในเชิงมูลค่า จากความต้องการในตลาดหลักอย่างออสเตรเลียและสหรัฐฯ ที่ขยายตัวสูงจากปัญหาเงินเฟ้อ ทำให้ผู้บริโภคมองหาสินค้าราคาไม่แพง

-

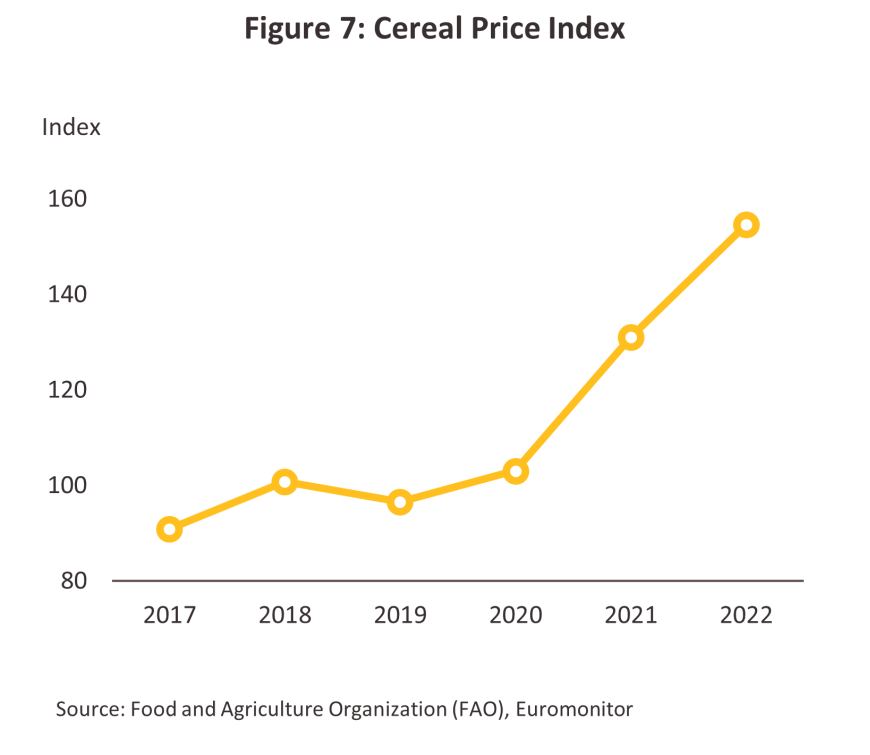

ต้นทุนการผลิตของอุตสาหกรรมขึ้นอยู่กับธัญพืชที่เป็นส่วนประกอบหลัก เช่น ข้าวสาลี ข้าวบาร์เลย์ ซึ่งเป็นวัตถุดิบที่ต้องพึ่งพาการนำเข้าเป็นหลัก โดยนำเข้าจากประเทศออสเตรเลียกว่า 48.6% ของปริมาณนำเข้าธัญพืชทั้งหมดของไทย เป็นผลจากข้อตกลงทางการค้า ASEAN-Australia-New Zealand Free Trade Area (AANZFTA)11/ ทำให้ได้รับการยกเว้นภาษีอากร ทั้งนี้ในช่วงปี 2564-2565 ราคาธัญพืชทั่วโลกเพิ่มขึ้นกว่า 22.5% ต่อปี (ภาพที่ 7) ส่งผลให้ราคาซีเรียลพร้อมทานปรับตัวสูงขึ้นอย่างต่อเนื่องตามต้นทุนวัตถุดิบ

อุตสาหกรรมอาหารสำเร็จรูป (Ready Meals)

-

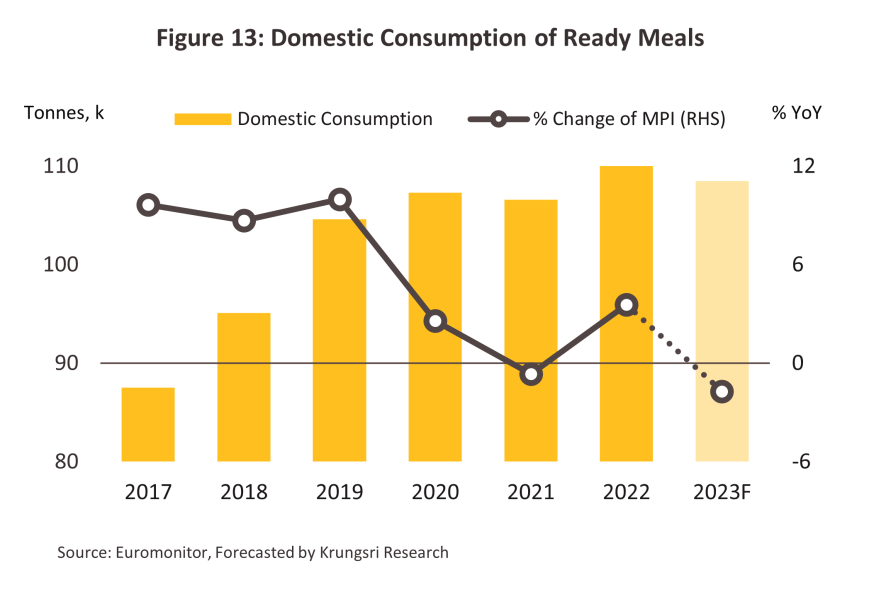

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 660.2 ล้านดอลลาร์สหรัฐ โดยผู้ผลิตและผู้จำหน่ายอาหารสำเร็จรูปที่สำคัญประกอบด้วย เครือเจริญโภคภัณฑ์ (แบรนด์อีซี่โก เซเว่นเฟรช อีซี่ช้อยส์ ซีพี เจด ดราก้อน) บมจ. สุรพลฟู้ดส์ (แบรนด์สุรพล) กลุ่มยูนิลีเวอร์ประเทศไทย (แบรนด์คนอร์) บมจ. เอส แอนด์ พี ซินดิเคท (แบรนด์ควิกมีล) บมจ. ไทย อกริ ฟู้ดส์ (แบรนด์ลิตเติลเชฟ) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 87.5% ของมูลค่าตลาดอาหารพร้อมทานของไทย สำหรับปริมาณการบริโภคโดยรวมเติบโตเฉลี่ย 5.6% ต่อปี (ข้อมูลระหว่างปี พ.ศ. 2560-2565) ตามทิศทางการขยายตัวของชุมชนเมือง และวิถีชีวิตของผู้บริโภคในสังคมเมืองที่มีพฤติกรรมเร่งรีบ โดยเฉพาะในปัจจุบันที่กิจกรรมทางเศรษฐกิจกลับมาเป็นปกติมากขึ้น ทำให้มีความต้องการบริโภคอาหารที่มีความสะดวก ประกอบกับสินค้ากลุ่มนี้สามารถหาซื้อได้ง่ายตามร้านสะดวกซื้อซึ่งมีสาขากระจายอยู่ทั่วประเทศ นอกจากนี้ยังมีผลิตภัณฑ์หลากหลายให้ผู้บริโภคได้เลือก เช่น อาหารไทย อาหารจีน อาหารญี่ปุ่น อาหารอิตาเลี่ยน

-

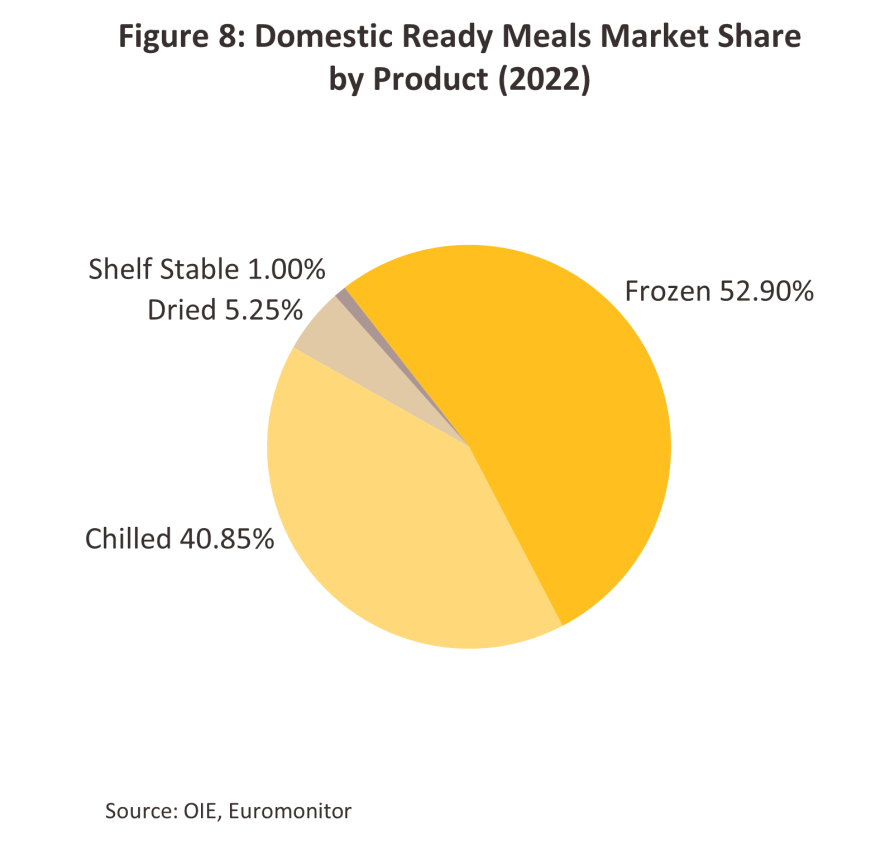

การจำหน่ายในประเทศอยู่ที่ 110.4 พันตัน คิดเป็นสัดส่วน 65.9% ของปริมาณการจำหน่ายอาหารสำเร็จรูปทั้งหมด โดยผู้นำตลาดส่วนใหญ่มีช่องทางจำหน่ายของตัวเองทำให้เข้าถึงผู้บริโภคได้ง่าย รวมถึงการประหยัดต่อขนาด (Economy of scale) ทำให้สามารถจำหน่ายในราคาที่ใกล้เคียงกับอาหารทั่วไปตามท้องตลาด รวมถึงมีโปรโมชั่นต่างๆเพื่อดึงดูดผู้บริโภค โดยผลิตภัณฑ์ที่ได้รับความนิยมส่วนใหญ่เป็นอาหารพร้อมทานแช่แข็งและอาหารพร้อมทานแช่เย็น ซึ่งมีสัดส่วนรวมกันกว่า 93.8% ของปริมาณจำหน่ายอาหารสำเร็จรูปทั้งหมด (ภาพที่ 8)

-

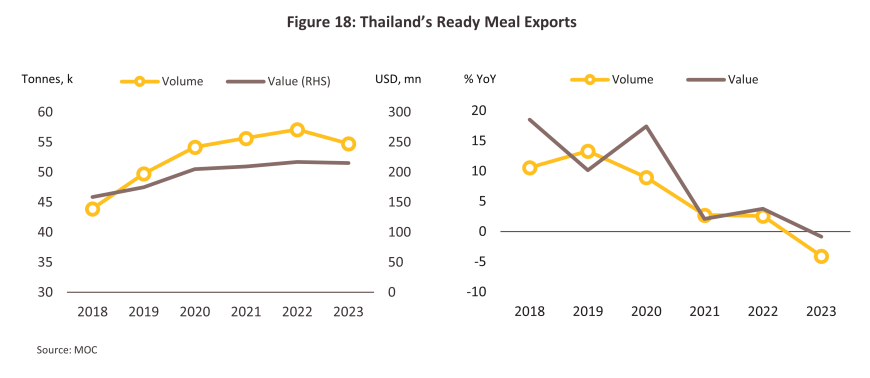

ปริมาณการส่งออกอยู่ที่ 57.1 พันตัน คิดเป็นสัดส่วน 34.1% ของปริมาณจำหน่ายอาหารสำเร็จรูปทั้งหมด โดยมีมูลค่า 217.2 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 24.8% ของมูลค่าจำหน่ายอาหารสำเร็จรูปทั้งหมด ซึ่งการส่งออกในปี 2565 ขยายตัว 2.6% ในเชิงปริมาณ และ 3.7% ในเชิงมูลค่า จากตลาดหลักอย่างสหภาพยุโรป ที่มีความต้องการเพิ่มจากความสะดวกรวดเร็วในการบริโภค และสามารถกักตุนได้ในช่วงการแพร่ระบาด

-

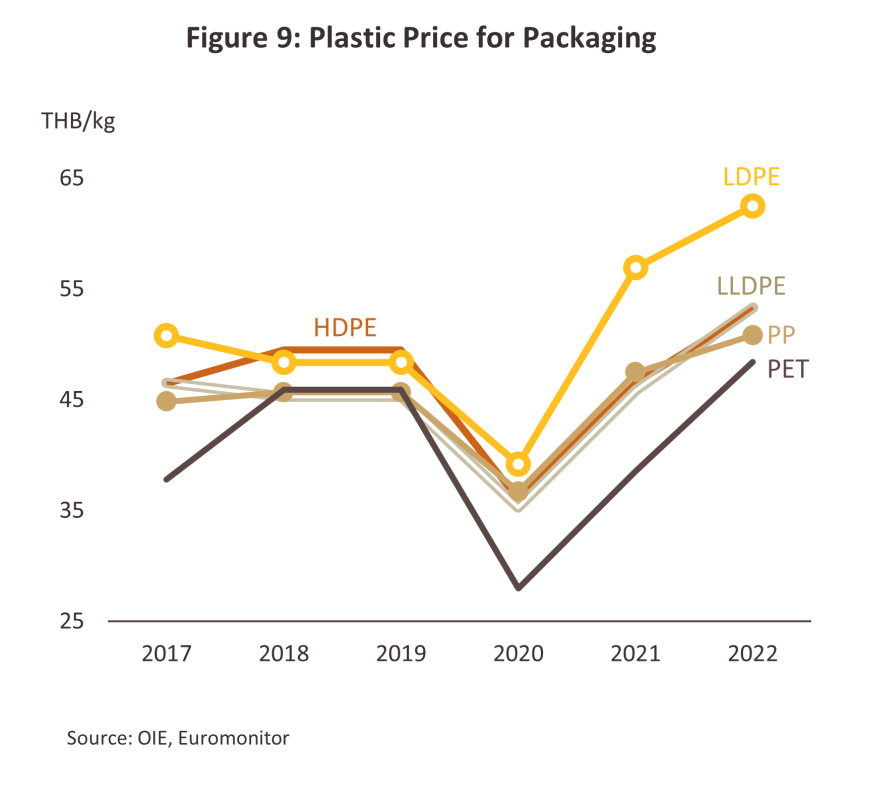

ต้นทุนวัตถุดิบการผลิตของอุตสาหกรรมพึ่งพาวัตถุดิบสินค้าเกษตรภายในประเทศที่มีความหลากหลายเป็นหลัก ส่วนที่เหลือเป็นเครื่องปรุงต่างๆ ที่สามารถหาได้จากในประเทศ ทำให้ผู้ผลิตมีความเสี่ยงในด้านอุปทานและต้นทุนราคาวัตถุดิบ และสามารถปรับเปลี่ยนเมนูอาหารให้เหมาะสมตามผลผลิตเกษตรที่ออกสู่ตลาดตามฤดูกาลตลอดทั้งปี ส่วนต้นทุนบรรจุภัณฑ์ซึ่งใช้พลาสติกเป็นหลักอาจได้รับผลกระทบจากภาวะผันผวนของราคาน้ำมัน (ภาพที่ 9)

อุตสาหกรรมซุปแห้งและซุปที่เก็บรักษาไว้ได้นาน (Dry Soup & Shelf Stable Soups)

-

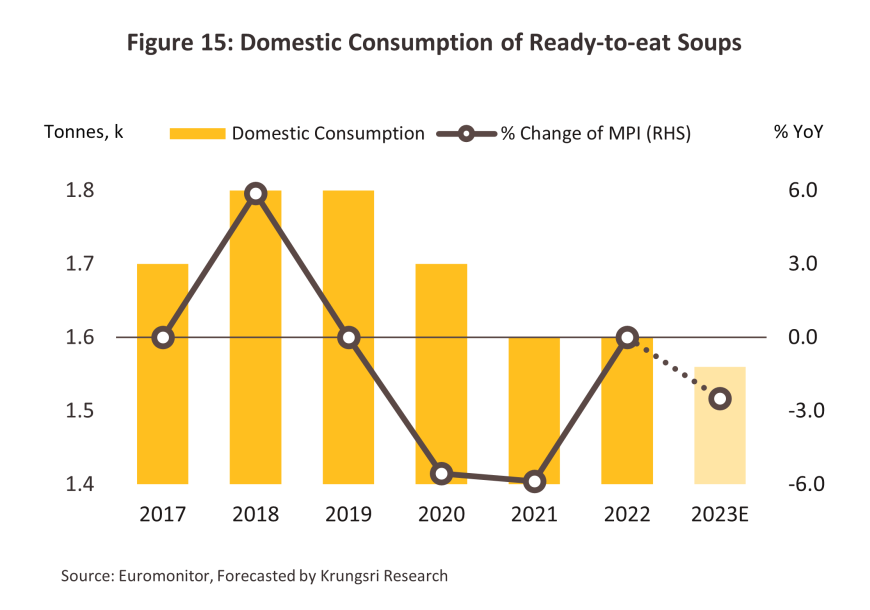

มูลค่าจำหน่ายตลาดในประเทศอยู่ที่ 10.5 ล้านดอลลาร์สหรัฐ ผู้ผลิตและผู้จำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานที่สำคัญประกอบด้วย บจก. ซีโน-แปซิฟิค เทรดดิ้ง (ไทยแลนด์) (แบรนด์แคมป์เบลล์) บจก. จิมสกรุ๊ป (แบรนด์เลดี้แอนนา) บจก. ริเวอร์แคว อินเตอร์แนชั่นแนล อุตสาหกรรมอาหาร (แบรนด์ริเวอร์แคว) ผู้ผลิตกลุ่มนี้มีส่วนแบ่งตลาดรวมกันมากกว่า 76.1% ของมูลค่าตลาดซุปแห้งและซุปที่เก็บรักษาไว้ได้นานของไทย สำหรับปริมาณการบริโภคโดยรวมหดตัวเฉลี่ย -1.0% ต่อปี (ข้อมูลระหว่างปี พ.ศ. 2560-2565) เนื่องจากที่ผ่านมาผู้บริโภคในประเทศหันมานิยมรับประทานซุปที่ทำจากส่วนผสมที่สดใหม่ และรูปแบบของซุปที่มีความใส ประกอบกับมีส่วนผสมของเครื่องเทศที่มีประโยชน์ตามกระแสสุขภาพนิยม ขณะที่ซุปพร้อมทานส่วนใหญ่เป็นครีมซุป ซึ่งเป็นที่นิยมของผู้บริโภคเพียงบางกลุ่มที่เน้นวิถีชีวิตสะดวกรวดเร็ว

-

การจำหน่ายในประเทศอยู่ที่ 1.6 พันตัน คิดเป็นสัดส่วน 35.7% ของปริมาณการจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมดเนื่องจากเป็นสินค้าประเภทพรีเมียมและมีราคาสูง ทำให้มีจำนวนผู้บริโภคในประเทศให้ความสนใจค่อนข้างน้อย และการจำหน่ายสินค้าถูกจำกัดอยู่เพียงบางกลุ่ม

-

ปริมาณการส่งออกอยู่ที่ 2.9 พันตัน คิดเป็นสัดส่วน 64.3% ของปริมาณจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด โดยมีมูลค่า 8.4 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 44.4% ของมูลค่าจำหน่ายซุปแห้งและซุปที่เก็บรักษาไว้ได้นานทั้งหมด ซึ่งการส่งออกในปี 2565 หดตัว -7.3% ในเชิงปริมาณ และ -25.2% ในเชิงมูลค่า จากตลาดหลักอย่างเกาหลีใต้ที่รณรงค์เลี่ยงการบริโภคอาหารโซเดียมสูง

-

ต้นทุนการผลิตของอุตสาหกรรมประกอบด้วย (1) ต้นทุนจากส่วนประกอบที่ใช้ทำน้ำซุป ครีมเทียม วัตถุดิบและเครื่องปรุงรสอื่นๆ ซึ่งราคาปรับสูงขึ้น และ (2) ต้นทุนบรรจุภัณฑ์ที่สูงขึ้นตามราคาเชื้อเพลิง

สถานการณ์ที่ผ่านมา

การจำหน่ายผลิตภัณฑ์อาหารพร้อมทานในประเทศ

ปี 2565 การจำหน่ายผลิตภัณฑ์อาหารพร้อมทานในประเทศเพิ่มขึ้น 0.8% และ 7.5% ในเชิงปริมาณและมูลค่า ตามลำดับ จากการเปลี่ยนแปลงวิถีชีวิตของผู้บริโภคตามการขยายตัวของชุมชนเมือง (Urbanization) ซึ่งเป็นสังคมที่เร่งรีบและต้องการความสะดวกสบาย นอกจากนี้การแพร่ระบาดของ COVID-19 ทำให้ผู้บริโภคหลีกเลี่ยงสถานที่มีความหนาแน่นของผู้คน อาทิ ตลาดสด ห้างสรรพสินค้า และหันมาบริโภคอาหารพร้อมทานที่มีจำหน่ายทั่วไปตามร้านสะดวกซื้อมากขึ้น รวมถึงอาหารพร้อมทานหลายประเภทมีอายุการเก็บรักษาได้นาน ในปี 2566 สถานการณ์การแพร่ระบาดของ COVID-19 ได้ลดความรุนแรง และผู้คนสามารถกลับมาใช้ชีวิตปกติ รวมถึงการออกมาจับจ่ายใช้สอย และรับประทานอาหารนอกบ้าน ทำให้คาดว่าประมาณการจำหน่ายอาหารพร้อมทานในประเทศทั้งปี 2566 จะหดตัวเล็กน้อยที่ -1.0% ถึง -2.0% โดยจำแนกสถานการณ์ความต้องการผลิตภัณฑ์อาหารพร้อมทานในประเทศได้ ดังนี้

การส่งออกผลิตภัณฑ์อาหารพร้อมทาน

ปี 2565 การส่งออกผลิตภัณฑ์อาหารพร้อมทานโดยรวมเพิ่มขึ้น 2.5% ในเชิงปริมาณและ 2.3% ในเชิงมูลค่า จากปัญหาสงครามรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ ส่งผลให้อุปทานวัตถุดิบประเภทธัญพืชลดลง นำไปสู่ความกังวลด้านความมั่นคงทางอาหาร ทำให้คู่ค้าหันมานำเข้าผลิตภัณฑ์อาหารพร้อมทานจากไทยมากขึ้น รวมถึงราคาส่งออกผลิตภัณฑ์อาหารพร้อมทานของไทยที่ยังคงสามารถแข่งขันในตลาดโลกได้ เนื่องจากวัตถุดิบส่วนใหญ่สามารถหาได้จากในประเทศ ประกอบกับต้นทุนวัตถุดิบธัญพืชที่นำเข้าต่ำภายใต้ข้อตกลงทางการค้ากับประเทศแหล่งวัตถุดิบ ได้แก่ ออสเตรเลียและนิวซีแลนด์ ซึ่งยังส่งผลสืบเนื่องให้การส่งออกอาหารพร้อมทานทั้งปี 2566 เติบโต 2.7% ในเชิงปริมาณและ 8.4% ในเชิงมูลค่า โดยผลิตภัณฑ์อาหารพร้อมทานในประเทศจำแนกได้ ดังนี้

-

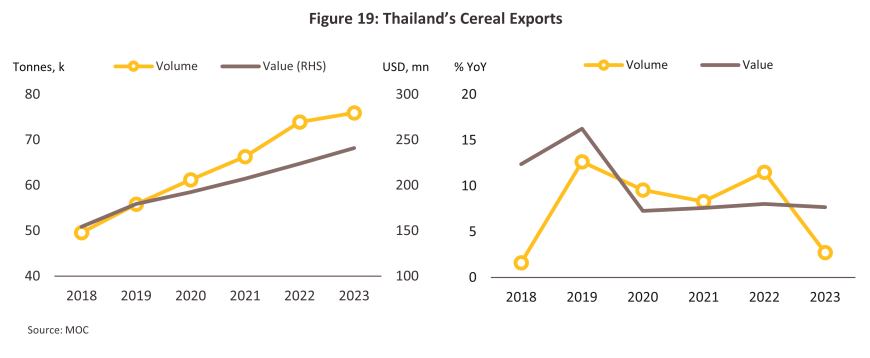

ซีเรียลพร้อมทาน: ในปี 2565 ปริมาณส่งออกขยายตัว 11.5% และมูลค่าจำหน่ายขยายตัว 8.0% จากการส่งออกไปยังตลาดหลักที่ขยายตัว อาทิ ออสเตรเลีย (+19.0%) และสหรัฐฯ (+60.7%) ในช่วงภาวะเงินเฟ้อสูงซึ่งบั่นทอนกำลังซื้อของผู้บริโภค ทำให้ผู้บริโภคหันมาเลือกบริโภคผลิตภัณฑ์ที่มีราคาถูกอย่างซีเรียลเพิ่มขึ้น รวมทั้งราคาส่งออกของซีเรียลจากไทยสามารถแข่งขันได้ในตลาดโลก ในปี 2566 การส่งออกขยายตัว 2.7% ในเชิงปริมาณและ 7.7% ในเชิงมูลค่า ถึงแม้ราคาส่งออกจะปรับตัวสูงขึ้นเฉลี่ยอยู่ที่ 3,173 ดอลลาร์สหรัฐต่อตัน (+4.8%) แต่การส่งออกยังเติบโตได้ดีโดยเฉพาะตลาดสหรัฐฯ (+11.3%) จากภาวะค่าครองชีพที่ยังคงสูงทำให้ผู้บริโภคหันมาบริโภคอาหารที่สามารถเข้าถึงได้ง่าย นอกจากนี้กระแสรักสุขภาพทำให้ความนิยมอาหารธัญพืชเพิ่มขึ้น อย่างไรก็ตามผู้ส่งออกไทยเผชิญแรงกดดันด้านการแข่งขันที่สูงขึ้นจากการเปิดเส้นทางเดินเรือใหม่ของยูเครน15/ เพื่อส่งออกธัญพืชไปยังสหภาพยุโรป ทำให้ปริมาณส่งออกซีเรียลไทยไปยังสหภาพยุโรปหดตัว (-11.2%)

แนวโน้มอุตสาหกรรม

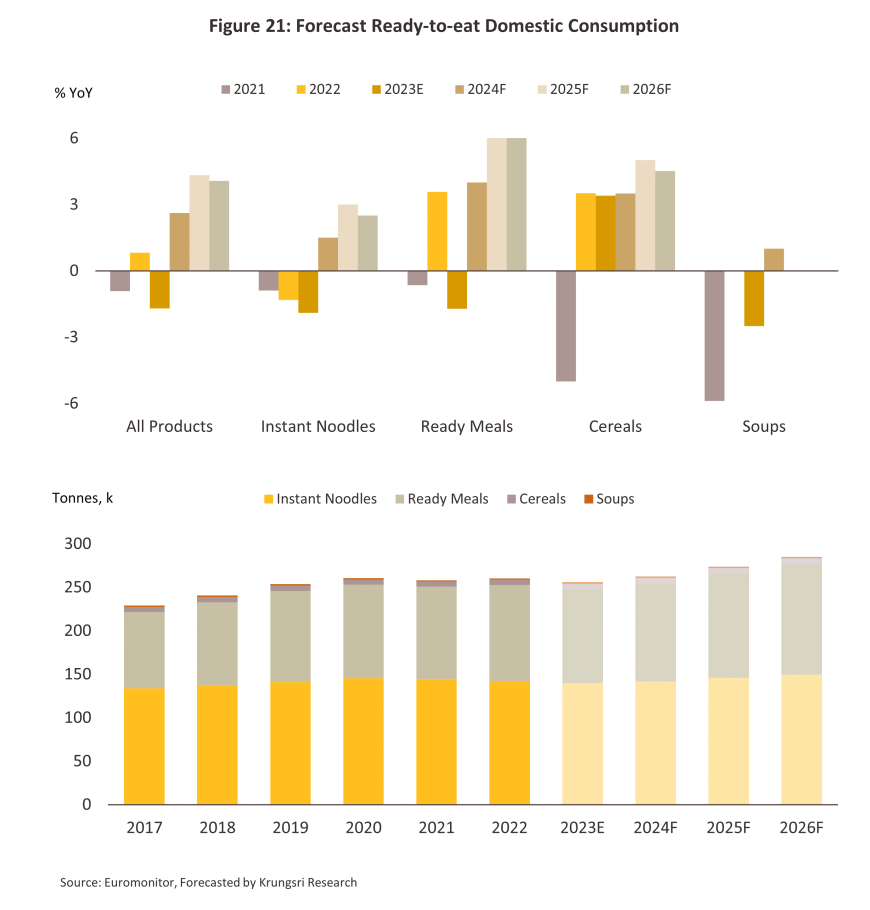

แนวโน้มปริมาณการจำหน่ายอาหารพร้อมทานในประเทศคาดว่าจะเติบโตโดยเฉลี่ย 3.0-4.0% ต่อปี แบ่งเป็น (1) บะหมี่กึ่งสำเร็จรูปจะขยายตัว 2.0-3.0% ต่อปี (2) อาหารพร้อมทานจะขยายตัว 5.0-6.0% ต่อปี (3) ซีเรียลพร้อมทานจะขยายตัว 4.0-5.0% ต่อปี และ (4) ซุปพร้อมทานจะทรงตัวหรือขยายตัวเล็กน้อย 0.0-1.0% ต่อปี โดยแรงหนุนการเติบโตมาจาก (1) การทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจ ช่วยหนุนให้ผู้บริโภคมีกำลังซื้อเพิ่มขึ้น (2) การขยายตัวของเมืองทำให้อาหารพร้อมทานรูปแบบต่างๆเข้าถึงผู้บริโภคได้ง่ายขึ้นผ่านร้านสะดวกซื้อ ห้างสรรพสินค้า รวมถึงช่องทางออนไลน์ที่มีบทบาทในการโฆษณา และการจำหน่ายที่มากขึ้น (3) ผู้ประกอบการได้พัฒนาผลิตภัณฑ์เพื่อสุขภาพมากขึ้น อาทิ โปรตีนจากพืช โซเดียมต่ำ ไม่มีผงชูรส ใช้วัตถุดิบที่มีคุณประโยชน์ เพื่อตอบสนองความต้องการของผู้บริโภคและ (4) อาหารพร้อมทานมีความสะดวกในการรับประทานและมีมาตรฐานทั้งด้านความสะอาดและรสชาติ รวมถึงราคาไม่แตกต่างจากอาหารตามร้านค้าทั่วไปและมีการส่งเสริมการขายเป็นครั้งคราว ซึ่งตอบโจทย์ผู้บริโภคในปัจจุบันที่มีวิถีชีวิตเร่งรีบทำให้มีเวลาเตรียมอาหารน้อยหลังจากที่กิจกรรมทางเศรษฐกิจกลับมาเต็มรูปแบบ

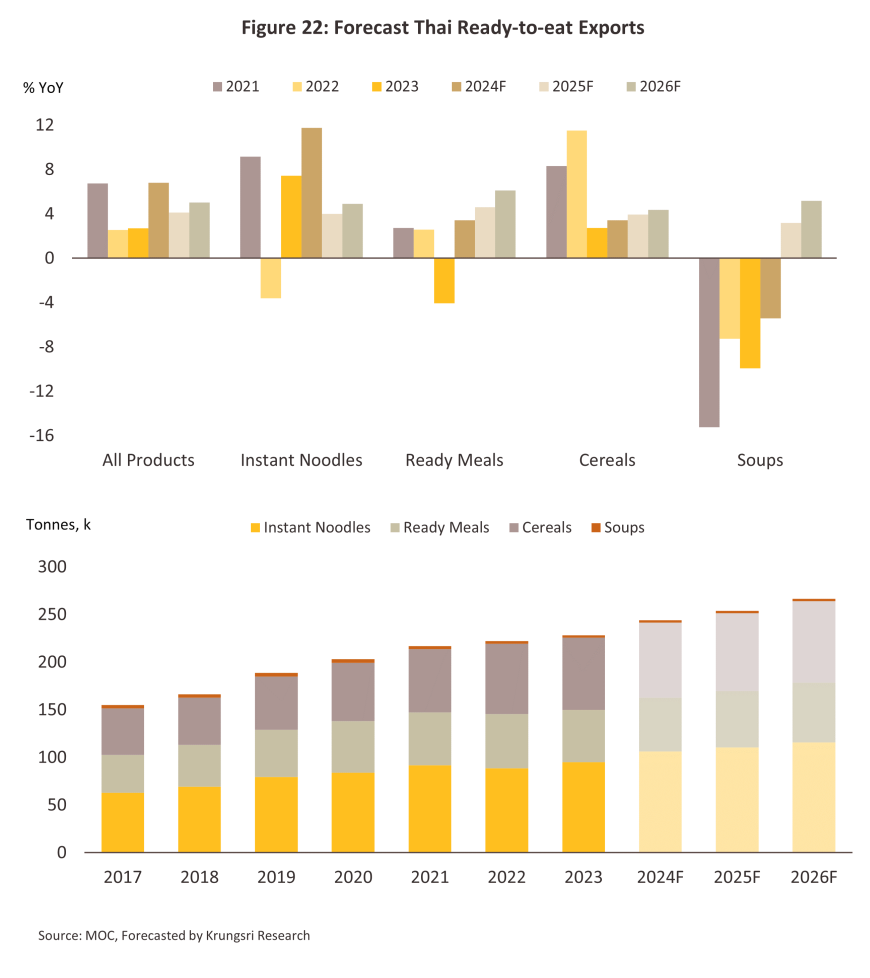

แนวโน้มปริมาณการส่งออกอาหารพร้อมทานคาดว่าจะเติบโตโดยเฉลี่ย 5.0-6.0% ต่อปี แบ่งเป็น (1) บะหมี่กึ่งสำเร็จรูปจะขยายตัว 6.5-7.5% ต่อปี (2) อาหารพร้อมทานจะขยายตัว 4.0-5.0% ต่อปี (3) ซีเรียลพร้อมทานจะขยายตัว 3.5-4.5% ต่อปี และ (4) ซุปพร้อมทานจะทรงตัวหรือขยายตัวเล็กน้อย 0.5-1.5% ต่อปี โดยแรงหนุนการเติบโตมาจาก (1) แนวโน้มการฟื้นตัวของภาวะเศรษฐกิจอย่างค่อยเป็นค่อยไปท่ามกลางแรงกดดันของภาวะเงินเฟ้อที่ยังคงสูงในประเทศคู่ค้า ส่งผลให้ผู้บริโภคในตลาดหลักยังมีความต้องการบริโภคผลิตภัณฑ์อาหารพร้อมทานที่มีราคาเข้าถึงได้ง่าย (2) ความเร่งรีบในการใช้ชีวิตของผู้คนที่ที่ต้องการความสะดวกรวดเร็ว รวมถึงช่องทางการจำหน่ายที่เข้าถึงผู้บริโภคมากขึ้นทั้งออนไลน์และออฟไลน์ และ (3) การเปลี่ยนแปลงด้านประชากรของประเทศคู่ค้าหลัก อาทิ สหรัฐ และสหภาพยุโรป ที่อาศัยคนเดียวหรือครอบครัวที่เล็กลง รวมถึงสังคมผู้สูงอายุที่เพิ่มขึ้น17/ ทำให้มีความต้องการอาหารเพื่อให้เพียงพอต่อการบริโภคในแต่ละครั้ง (Single Serve) มากกว่าการซื้อวัตถุดิบเตรียมไว้เพื่อปรุงอาหาร อย่างไรก็ตาม ปัญหาภัยแล้งที่เกิดขึ้นทั้งในประเทศและต่างประเทศอาจส่งผลต่อปริมาณและราคาของวัตถุดิบ รวมถึงผลกระทบต่อห่วงโซ่อุปทานในการผลิต เป็นปัจจัยเสี่ยงที่อาจยังจำกัดการเติบโต

ปัจจัยท้าทาย

-

สภาพอากาศที่มีแนวโน้มแปรปรวนมากขึ้นส่งผลให้เกิด (1) ภัยแล้งและคลื่นความร้อนที่เกิดขึ้นทั้งในประเทศและต่างประเทศอาจส่งผลต่อปริมาณผลผลิตและราคาของวัตถุดิบ และ (2) อุณหภูมิของน้ำทะเลที่สูงขึ้นส่งผลกระทบต่อปริมาณสัตว์น้ำที่ลดลง ปัจจัยเหล่านี้อาจส่งผลต่อปริมาณผลผลิตและราคาของวัตถุดิบต่อห่วงโซ่อุปทานในการผลิต

-

นโยบายสนับสนุนการลดการบริโภคโซเดียม (Sodium intake reduction) ทั้งของไทยและทั่วโลก สอดคล้องกับแนวทางขององค์การอนามัยโลก (WHO) ที่สนับสนุนให้ผู้ประกอบการอาหารแปรรูปลดปริมาณโซเดียมในอาหารลง เพื่อลดการเสียชีวิต ซึ่งปริมาณโซเดียมที่แนะนำต่อวันคือ 2,000 มิลลิกรัม หรือเกลือไม่เกิน 5 กรัมต่อวัน (ประชากรไทยบริโภคเฉลี่ย 10.8 กรัมต่อวัน)18/ โดยภาครัฐของไทยได้รณรงค์ให้ผู้บริโภคหันมาใส่ใจเกี่ยวกับสุขภาพมากขึ้น โดยอาจออกมาตรการเก็บภาษีความเค็มให้มีผลบังคับใช้ในอนาคต 19/ ซึ่งจะเป็นปัจจัยกดดันตลาดให้เติบโตต่ำลงและผู้ผลิตต้องเร่งปรับตัว

-

กระแสรักสุขภาพทั่วโลกที่ทำให้ผู้บริโภคหันมารับประทานอาหารที่มีประโยชน์มากขึ้น จะทำให้ผู้บริโภคเลือกซื้ออาหารโดยพิจารณาจากปริมาณคุณค่าของสารอาหาร โดยหันมาเน้นผลิตภัณฑ์อาหารที่มีเครื่องหมายรับรองคุณภาพ ซึ่งเป็นต้นทุนของผู้ประกอบการในการยกระดับสินค้าให้ได้มาตรฐาน

-

การคำนึงถึงปัจจัยด้านสิ่งแวดล้อมและความยั่งยืนมากขึ้น20/ อาทิ สหภาพยุโรปได้กำหนดมาตรการส่งเสริมการรีไซเคิลบรรจุภัณฑ์ ซึ่งตั้งเป้าที่จะรีไซเคิลบรรจุภัณฑ์ให้ได้อย่างน้อยร้อยละ 75 ภายในปี ค.ศ. 2030 ส่งผลให้สินค้าในตลาดสหภาพยุโรปจำนวนหนึ่งได้ติดฉลาก recyclable ตามสินค้าเพื่อเป็นการดึงดูดความสนใจจากกลุ่มลูกค้ารักษ์โลกและปฏิบัติตามมาตรการสหภาพยุโรป 21/

- ความขัดแย้งด้านภูมิรัฐศาสตร์และสงครามที่กำลังเกิดขึ้นในหลายภูมิภาคทั่วโลกที่อาจยืดเยื้อ อาจส่งผลต่อต้นทุนด้านการขนส่งและบรรจุภัณฑ์

1/ สเตอริไลซ์ (Sterilization) เป็นวิธีการผ่านความร้อนที่อุณหภูมิสูงกว่า 100 องศาเซลเซียส โดยจุลินทรีย์ในอาหารจะถูกกำจัดทั้งหมด ทำให้มีอายุการเก็บรักษาได้นานและเก็บไว้ที่อุณหภูมิห้องได้ (ที่มา: technosoft.eu)

2/ พาสเจอร์ไรซ์ (Pasteurization) เป็นวิธีการผ่านความร้อนที่อุณหภูมิต่ำกว่า 100 องศาเซลเซียส โดยจุลินทรีย์ในอาหารจะถูกกำจัดบางส่วน ทำให้มีอายุการเก็บรักษาได้สั้นกว่าแบบสเตอริไลซ์และต้องเก็บไว้ที่อุณหภูมิที่ต่ำ (ที่มา: technosoft.eu)

3/ อาหารพร้อมทาน และซุปพร้อมทานแบบเก็บรักษาได้นาน

4/ Retort Pouch คือบรรจุภัณฑ์ชนิดอ่อนตัวที่มีความยืดหยุ่น โดยมีคุณสมบัติทนความร้อน กันแสงและความชื้น ต้านทานการซึมผ่าน โดยผู้บริโภคสามารถนำไปอุ่นเพื่อรับประทานได้ง่ายผ่านไมโครเวฟหรือนำไปต้มในน้ำเดือด (ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม)

5/ บรรจุภัณฑ์ที่ผู้ประกอบการนิยมใช้จะเป็น Crystallized Polyethylene Terephthalate (CPET) ซึ่งเป็นผลิตภัณฑ์ที่พัฒนามาจาก PET ซึ่งสามารถทนอุณหภูมิในช่วง -40 ถึง 220 องศาเซลเซียส และมีต้นทุนต่ำ (ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม)

6/ HS Code: 19023040

7/ HS Code: 1904

8/ HS Code: 190220,19023020, 19023030, 19023090, 190240

9/ HS Code: 21042019, 21042099

10/ อุตสาหกรรมพร้อมทานในที่นี้อ้างอิงจากประเภทของผู้ผลิต ดังนี้ 1) การผลิตอาหารปรุงสำเร็จแช่แข็ง 2) การผลิตอาหารปรุงสำเร็จบรรจุในภาชนะปิดสนิทโดยวิธีสุญญากาศ 3) การผลิตซุปน้ำซุปและอาหารพิเศษ และ 4) การผลิตผลิตภัณฑ์อาหารจำพวกแป้งชนิดสำเร็จรูปและกึ่งสำเร็จรูป (ที่มา: DBD)

11/ ความตกลงเพื่อจัดตั้งเขตการค้าเสรีอาเซียน-ออสเตรเลีย-นิวซีแลนด์ โดยไทยสามารถนำเข้าธัญพืชจากออสเตรเลีย-นิวซีแลนด์โดยไม่เสียภาษีตั้งแต่ พ.ศ.2555 (ที่มา: กรมการค้าต่างประเทศ)

12/ ในปี 2565 ราคาส่งออกบะหมี่กึ่งสำเร็จรูปของไทยเฉลี่ยอยู่ที่ 2,856 ดอลลาร์สหรัฐต่อตัน ส่วนอินโดนีเซียอยู่ที่ 1,910 ดอลลาร์สหรัฐต่อตัน (ที่มา: MOC, Trademap)

13/ ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ

14/ ที่มา: USDA

15/ ปัจจุบันยูเครนได้ส่งธัญพืชในทะเลดำโดยเดินเรือเลียบชายฝั่งของประเทศโรมาเนีย และบัลแกเรีย ซึ่งเป็นสมาชิก NATO ทำให้มีความปลอดภัยในการส่งสินค้ามากขึ้น รวมถึงยังมีการส่งออกผ่านทางแม่น้ำดานูบ และใช้เส้นทางรถไฟ (ที่มา: https://kyivindependent.com/ )

16/ ที่มา: foodnavigator-asia.com

17/ ที่มา: Eurostat, United States Census Bureau, WHO

18/ ที่มา: https://worldpopulationreview.com/

19/ ที่มา: มูลนิธิสาธารณสุขแห่งชาติ (National Health Foundation), กรมสรรพสามิต

20/ ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ

21/ ที่มา: กรมยุโรป กระทรวงการต่างประเทศ

.jpg?width=1920&height=360&ext=.jpg)