สินเชื่อบ้านซุปเปอร์เซฟวิ่ง ไม่ต้องโปะ เงินกู้หมดเร็ว

ทำไมต้องสินเชื่อบ้านซุปเปอร์เซฟวิ่ง ?

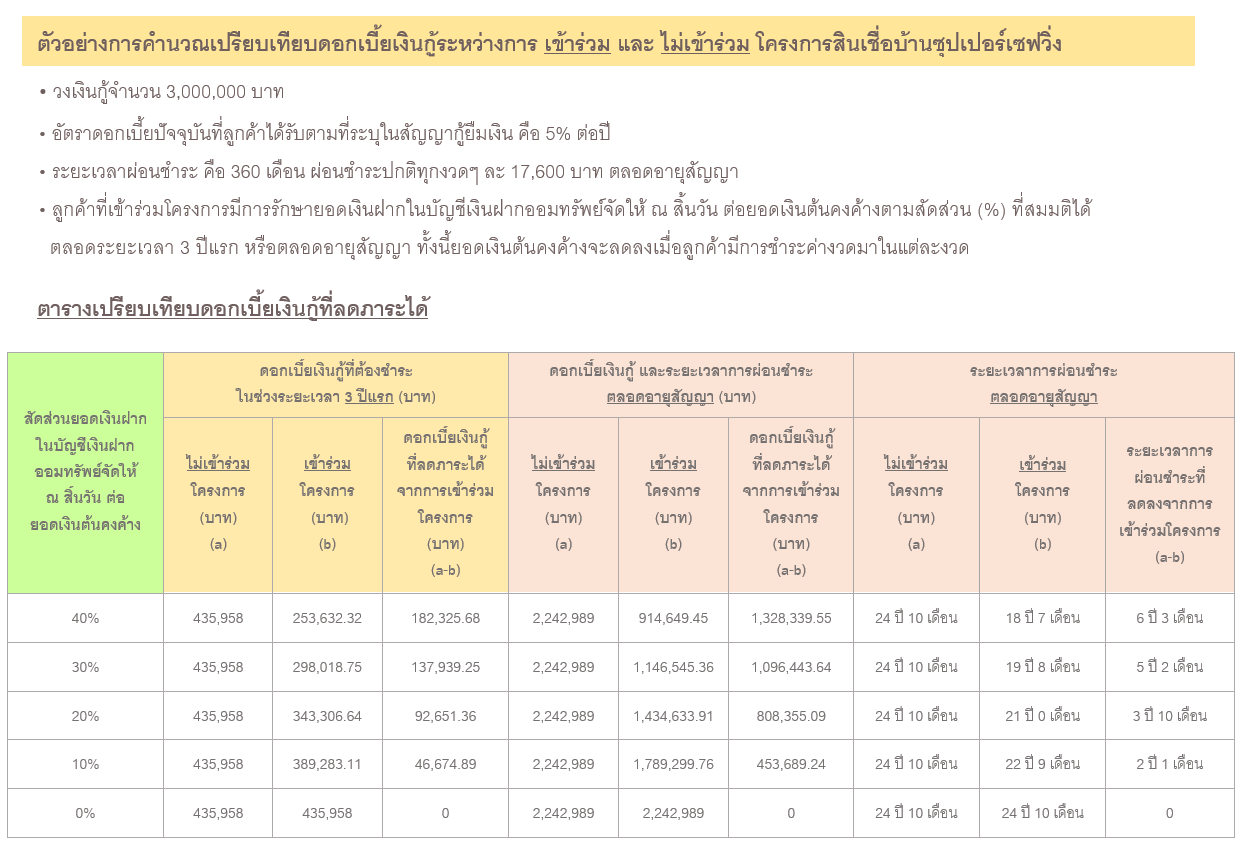

ความพิเศษของสินเชื่อบ้านซุปเปอร์เซฟวิ่ง คือ การที่คุณสามารถใช้เงินฝากมาลดภาระดอกเบี้ยเงินกู้บ้านได้ ช่วยให้อัตราดอกเบี้ยบ้านต่ำตลอดสัญญา โดยไม่จำเป็นต้องโปะด้วยเงินเก็บส่วนตัว ซึ่งการใช้สินเชื่อบ้านซุปเปอร์เซฟวิ่งจะช่วยให้ผ่อนบ้านหมดไวยิ่งขึ้น เพียงมีเงินฝากกับธนาคารกรุงศรีอยุธยา ก็ช่วยลดภาระดอกเบี้ยบ้านได้สูงสุดถึง 40% ตลอดอายุสัญญา โดยยอดเงินฝากจะถูกนำมาคำนวณลดภาระดอกเบี้ยเงินกู้สูงสุด 40% ของยอดเงินต้นคงค้าง ณ สิ้นวันดังนั้น เงินฝากยิ่งเยอะ ก็ยิ่งจ่ายดอกเบี้ยบ้านน้อยลง เรียกได้ว่าดอกเบี้ยที่ต่ำแล้ว ยังต่ำลงได้อีก และเมื่อลดภาระดอกเบี้ยบ้านได้ ก็จะส่งผลให้สามารถตัดเงินต้นได้มากขึ้น ได้เป็นเจ้าของบ้านได้ไวยิ่งขึ้น เป็นสินเชื่อบ้านที่เหมาะสำหรับผู้มีบัญชีเงินฝากและไม่อยากโปะเงินส่วนอื่นให้ยุ่งยากเป็นอย่างยิ่ง

ด้วยสิทธิประโยชน์ที่ให้คุณจ่ายดอกเบี้ยเงินกู้บ้านต่ำตลอดอายุสัญญา จึงไม่มีความจำเป็นต้องรีไฟแนนซ์บ่อย ๆ อีกต่อไป โดยสิทธิประโยชน์นี้มีจำกัด เปิดรับเฉพาะสินเชื่อเพื่อซื้อที่อยู่อาศัย (ซื้อใหม่/ซื้อมือสอง/ปลูกสร้างบ้าน) และสินเชื่อเพื่อรีไฟแนนซ์บ้านเท่านั้น

นอกจากนี้ เงินฝากที่นำมาใช้ขอลดดอกเบี้ยบ้านก็ไม่ได้หายไปไหน ยังได้รับดอกเบี้ยและสามารถเบิก-ถอนได้ตามปกติ โดยประเภทเงินฝากที่สามารถนำมาขอลดภาระดอกเบี้ยบ้านได้ ได้แก่ เงินฝากออมทรัพย์จัดให้, เงินฝากออมทรัพย์จัดให้มนุษย์เงินเดือน และเงินฝากออมทรัพย์จัดให้ออนไลน์ ซึ่งต้องมีการสมัครบริการหักบัญชีเงินฝากอัตโนมัติเพื่อชำระค่างวดสินเชื่อผ่านบัญชีออมทรัพย์ดังกล่าวด้วย

จุดเด่นของบริการ

- รับสิทธิลดภาระดอกเบี้ยเงินกู้สูงสุด 40% ตลอดอายุสัญญา

- รับประโยชน์จากเงินออมมากกว่าเดิม เพราะเงินออมช่วยลดดอกเบี้ยเงินกู้ได้ ยอดเงินออมยิ่งมาก ดอกเบี้ยเงินกู้ยิ่งลดลง

- ลูกค้าสามารถฝาก-ถอนเงินได้ทุกเมื่อ และยังได้รับดอกเบี้ยจากบัญชีเงินฝากออมทรัพย์ตามปกติ

สิทธิพิเศษสำหรับผู้ใช้บัญชีเงินเดือนผ่านธนาคารกรุงศรีอยุธยา รับส่วนลดอัตราดอกเบี้ยพิเศษปีแรก 0.25% จากอัตราดอกเบี้ยปกติ (ยกเว้นกรณีรีไฟแนนซ์) รายละเอียดเพิ่มเติม คลิก

ผลิตภัณฑ์ที่เข้าร่วมโครงการ

- สินเชื่อเพื่อที่อยู่อาศัย (ซื้อใหม่/ซื้อมือสอง/ปลูกสร้าง)

- สินเชื่อเพื่อรีไฟแนนซ์

หมายเหตุ เฉพาะการยื่นขอสินเชื่อใหม่ในระยะเวลาที่นำเสนอขายเท่านั้น

สนใจสมัครสินเชื่อบ้านซุปเปอร์เซฟวิ่งเพื่อขอลดดอกเบี้ยบ้านด้วยบัญชีเงินฝาก สามารถกรอกข้อมูลได้ทางเว็บไซต์และรอเจ้าหน้าที่ของเราติดต่อกลับได้เลย